Việc xuất hóa đơn cho công ty đã giải thể là tình huống pháp lý đặc biệt, bởi sau khi giải thể, doanh nghiệp không còn tồn tại và mã số thuế bị chấm dứt hiệu lực. Tuy vậy, trong một số trường hợp, doanh nghiệp vẫn cần xử lý hóa đơn phát sinh từ các giao dịch trước khi giải thể. Bài viết dưới đây sẽ cập nhật quy định về xuất hóa đơn cho công ty đã giải thể mới nhất năm 2025 và hướng dẫn cách xử lý đúng pháp luật, giúp doanh nghiệp hạn chế rủi ro về thuế và vi phạm hành chính.

1. Quy định về xuất hóa đơn cho công ty đã giải thể

Theo Điều 208 Luật Doanh nghiệp 67/VBHN-VPQH, một doanh nghiệp chỉ được coi là đã giải thể khi hoàn tất toàn bộ thủ tục tại cơ quan đăng ký kinh doanh và thông tin giải thể được cập nhật trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp. Kể từ thời điểm đó, công ty không còn tư cách pháp nhân, đồng nghĩa với việc không thể tiếp tục thực hiện bất kỳ hoạt động kinh doanh nào, bao gồm cả việc xuất hóa đơn.

Tuy nhiên, theo Khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP, (sửa đổi, bổ sung tại điểm a khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP), thời điểm lập hóa đơn đối với hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu/quyền sử dụng hàng hóa cho người mua, không phụ thuộc vào việc đã thu tiền hay chưa. Vì vậy, với các giao dịch được thực hiện trước thời điểm giải thể, doanh nghiệp vẫn có nghĩa vụ xuất hóa đơn theo quy định.

2. Thủ tục xử lý hóa đơn xuất cho công ty đã giải thể

Nghị định 70/2025/NĐ-CP (Áp dụng từ 01/06/2025) đã bỏ quy định “hủy hóa đơn” đối với đa số trường hợp sai sót, thay vào đó chuyển sang hình thức “điều chỉnh” hoặc “thay thế”. Vì vậy, nếu lỡ xuất hóa đơn cho một công ty đã giải thể, doanh nghiệp vẫn phải xử lý để hóa đơn đó không còn giá trị sử dụng. Tuy nhiên, cách xử lý sẽ thực hiện theo quy trình mới. Cụ thể:

Bước 1: Kiểm tra và xác thực thông tin (Không đổi)

Trước khi thực hiện điều chỉnh, doanh nghiệp cần xác minh tình trạng pháp lý của bên mua.

- Truy cập Cổng thông tin quốc gia về đăng ký doanh nghiệp tại đây.

- Tra cứu và chụp màn hình thông tin thể hiện công ty đã giải thể tại thời điểm hóa đơn được lập.

- Lưu lại bằng chứng này trong hồ sơ kế toán – đây là tài liệu chứng minh lý do điều chỉnh hợp lệ.

Bước 2: Lập Biên bản ghi nhận sự việc (Không đổi)

Do bên mua đã giải thể, không thể ký “biên bản thỏa thuận hai bên”, nên biên bản nội bộ của bên bán càng có ý nghĩa pháp lý quan trọng. Nội dung biên bản cần gồm:

- Thông tin của hai bên và hóa đơn bị sai.

- Lý do điều chỉnh: “Lập hóa đơn cho tổ chức đã giải thể, không có giao dịch kinh tế phát sinh. Bên mua đã giải thể nên không thể lập biên bản thỏa thuận hai bên.”

- Đính kèm bằng chứng tra cứu từ Bước 1.

- Ký xác nhận của kế toán và Giám đốc công ty.

Bước 3: Lập Hóa đơn điều chỉnh giảm (Có thay đổi)

Thay vì “hủy” như trước đây, doanh nghiệp sẽ lập hóa đơn điều chỉnh giảm toàn bộ giá trị của hóa đơn đã lập sai. Các bước thực hiện như sau:

- Trên phần mềm hóa đơn điện tử, chọn chức năng “Điều chỉnh hóa đơn”.

- Lập hóa đơn điều chỉnh với nội dung: “Điều chỉnh giảm toàn bộ cho hóa đơn Mẫu số…, Ký hiệu…, Số…, ngày… do xuất sai cho công ty đã giải thể.”

- Ở phần chi tiết hàng hóa, ghi giống hóa đơn gốc, nhưng toàn bộ số lượng và đơn giá ghi bằng số âm (-). Hệ thống sẽ tự động tính ra thành tiền và thuế GTGT âm, triệt tiêu hoàn toàn giá trị hóa đơn gốc.

- Kết quả: Doanh thu và thuế GTGT được điều chỉnh về 0, có tác dụng tương đương việc “hủy hóa đơn” theo quy định cũ.

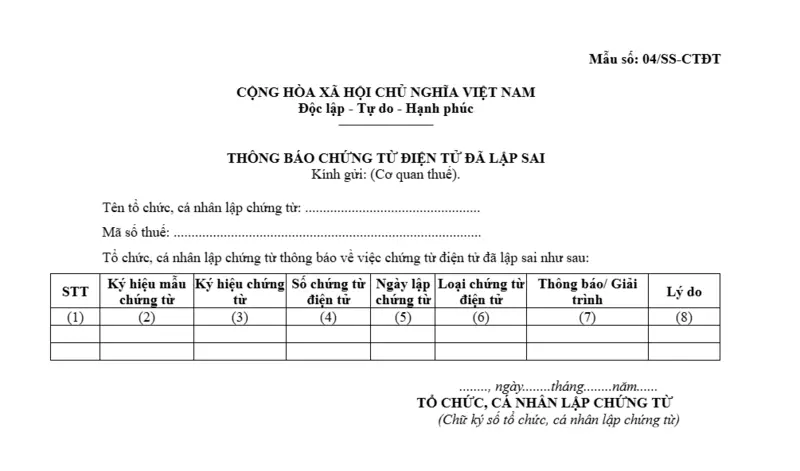

Bước 4: Nộp Thông báo hóa đơn có sai sót theo Mẫu 04/SS-HĐĐT (Thay đổi cách điền)

Doanh nghiệp vẫn phải gửi Mẫu 04/SS-HĐĐT đến cơ quan thuế, tuy nhiên cách khai báo sẽ thay đổi:

- Tại mục “Thông tin về hóa đơn sai sót”: chọn Mã 2 – Điều chỉnh.

- Kê khai thông tin hóa đơn gốc (bị sai).

- Tại cột “Lý do”, ghi: “Điều chỉnh do hóa đơn gốc đã lập cho tổ chức đã giải thể.”

- Gửi thông báo điện tử qua Cổng thông tin của cơ quan thuế như thông thường.

Doanh nghiệp giải thể phải thực hiện thông báo chứng từ điện tử đã lập sai

>> Tải ngay Thông báo hóa đơn có sai sót theo Mẫu 04/SS-HĐĐT tại đây!

3. Trách nhiệm pháp lý liên quan đến hóa đơn của công ty đã giải thể

Trong quá trình giải thể, doanh nghiệp cần nắm rõ các trách nhiệm sau:

- Trách nhiệm khi hóa đơn phát sinh sai phạm: Nếu sau khi giải thể, cơ quan thuế phát hiện doanh nghiệp có sử dụng hóa đơn bất hợp pháp, bên mua hàng vẫn phải giải trình giao dịch. Nếu không chứng minh được tính hợp pháp, bên mua bị truy thu thuế GTGT và phạt hành chính từ 20 đến 50 triệu đồng theo Điều 28 Nghị định 125/2020/NĐ-CP. Theo Công văn 11797/BTC-TCT, hồ sơ chứng minh phải gồm:

-

- Hợp đồng.

- Phiếu nhập kho.

- Chứng từ thanh toán.

- Bằng chứng hàng hóa thực tế.

- Trách nhiệm khi có cá nhân, tổ chức bị thiệt hại do sử dụng hóa đơn sai: Nếu doanh nghiệp đã giải thể nhưng trước đó có phát hành hóa đơn sai gây ảnh hưởng tới bên mua, doanh nghiệp vẫn có thể bị bên mua khởi kiện và yêu cầu bồi thường khi họ chứng minh được thiệt hại thực tế và mối liên hệ giữa hóa đơn sai phạm với thiệt hại phát sinh (theo Điều 13 BLDS). Lúc này, doanh nghiệp cần:

-

- Rà soát toàn bộ hồ sơ hóa đơn liên quan.

- Chủ động trao đổi sớm với bên mua.

- Áp dụng quy trình xử lý hóa đơn theo quy định mới.

- Trong tình huống xấu, chuẩn bị phương án bồi thường.

- Trách nhiệm dân sự theo Bộ luật Dân sự 2015: Theo Điều 74 Bộ luật Dân sự 2015, các nghĩa vụ dân sự chưa hoàn tất của công ty đã giải thể có thể:

-

- Chuyển giao cho tổ chức hoặc cá nhân khác theo quyết định của cơ quan có thẩm quyền.

- Nếu không có người kế thừa, tranh chấp được giải quyết tại Tòa án.

|

Để hạn chế các rủi ro pháp lý liên quan đến hóa đơn của công ty đã hoặc sắp giải thể, cả bên bán và bên mua cần chủ động thực hiện một số biện pháp sau: Đối với doanh nghiệp (bên bán):

Đối với bên mua hàng:

|

4. Câu hỏi thường gặp về xuất hóa đơn cho công ty đã giải thể

Hóa đơn còn lại sau giải thể được xử lý thế nào?

Doanh nghiệp phải hủy toàn bộ hóa đơn còn lại theo Điều 27 Nghị định 123/2020/NĐ-CP (sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP). Quy trình hủy hóa đơn bao gồm các bước:

- Lập Biên bản hủy hóa đơn, ghi rõ loại hóa đơn, ký hiệu, số lượng và lý do hủy.

- Thông báo với cơ quan thuế quản lý trực tiếp về việc hủy hóa đơn.

- Nộp Thông báo kết quả hủy hóa đơn trong vòng 10 ngày kể từ ngày thực hiện hủy.

Đối với hóa đơn điện tử, doanh nghiệp cần thực hiện thao tác hủy trực tuyến trên Cổng thông tin điện tử của Tổng cục Thuế, bảo đảm đồng bộ dữ liệu với hệ thống quản lý hóa đơn quốc gia.

Mức phạt khi sử dụng hóa đơn không hợp pháp là bao nhiêu?

Theo Điều 28 Nghị định 125/2020/NĐ-CP, mức xử phạt hành chính đối với hành vi sử dụng hóa đơn không hợp pháp dao động từ 50 triệu đến 100 triệu đồng, tùy theo tính chất và quy mô vi phạm.

Trường hợp hành vi này có dấu hiệu trốn thuế hoặc gian lận thuế, doanh nghiệp có thể bị truy cứu trách nhiệm hình sự và phạt tiền và/hoặc phạt tù, tùy theo mức độ nghiêm trọng của hành vi, theo Điều 203 Bộ luật Hình sự 2015.

Doanh nghiệp cần làm gì để hoàn tất nghĩa vụ thuế sau giải thể?

Trước khi được chấp thuận giải thể, doanh nghiệp phải hoàn tất toàn bộ nghĩa vụ thuế theo quy định của Điều 67 Luật Quản lý thuế 2019, bao gồm:

- Nộp báo cáo tình hình sử dụng hóa đơn;

- Hủy hóa đơn còn lại theo đúng quy định;

- Thanh toán toàn bộ các khoản nợ thuế, tiền phạt (nếu có).

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ tiến hành quyết toán thuế, đảm bảo doanh nghiệp không còn nghĩa vụ tài chính tồn đọng trước khi chấm dứt hiệu lực mã số thuế.

Việc xuất hóa đơn cho công ty đã giải thể cần được thực hiện đúng quy định để tránh rủi ro truy thu và xử phạt. Nếu bạn cần tư vấn chi tiết về cách xử lý hóa đơn, quyết toán thuế và hoàn tất thủ tục giải thể doanh nghiệp, hãy liên hệ ngay với đội ngũ chuyên gia của Kế toán MK. Với kinh nghiệm thực tế trong hàng trăm hồ sơ giải thể và kiểm tra thuế, Dịch vụ giải thể công ty tphcm sẽ giúp bạn xử lý nhanh gọn, đúng luật và tiết kiệm tối đa chi phí.

Kế toán MK cung cấp dịch vụ thành lập, giải thể doanh nghiệp và kế toán – thuế trọn gói, đồng hành cùng sự phát triển bền vững của hộ kinh doanh và doanh nghiệp vừa, nhỏ:

Trụ sở chính Hồ Chí Minh:

- Địa chỉ: 652/31B Quốc lộ 13, Khu phố 4, Phường Hiệp Bình, TP Hồ Chí Minh, Việt Nam.

- Mã số thuế: 0317916553

Văn phòng đại diện Hồng Ngự, Đồng Tháp:

- Địa chỉ: 120 Xuân Diệu, Phường An Thạnh, Thành phố Hồng Ngự, Tỉnh Đồng Tháp, Việt Nam.

- Mã số thuế: 0317916553-001

Thông tin liên hệ:

- Dịch vụ pháp lý: 0909 526 598 (Mrs. Thương)

- Dịch vụ kế toán: 0915 101 726 (Mrs. Thảo) | 0931 824 885 (Mrs Thoa)

- Email: info@ketoanmk.com

- Website: www.ketoanmk.com

Thời gian làm việc:

- Thứ 2 – Thứ 6: 8:00 AM – 5:30 PM

- Thứ 7: 8:00 AM – 4:30 PM

![Dịch vụ báo cáo thuế trọn gói TPHCM [Giá từ 500.000Đ:tháng]](https://ketoanmk.com/wp-content/uploads/2026/02/Dich-vu-bao-cao-thue-tron-goi-TPHCM-Gia-tu-500.000Dthang-1024x576.jpg)