Việc sử dụng đúng mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN) giúp hồ sơ quyết toán thuế được đánh giá là hợp lệ, tránh rủi ro bị trả về và phát sinh phạt hành chính không đáng có. Vậy theo quy định hiện hành, mẫu tờ khai nào là hợp lệ và các trường thông tin trong tờ khai cần chứa những nội dung gì? Bài viết này hướng dẫn chi tiết các bước lập tờ khai, đồng thời cung cấp Mẫu 03/TNDN mới nhất ban hành kèm Thông tư 80/2021/TT-BTC. Tham khảo ngay!

1. Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp cập nhật 2025

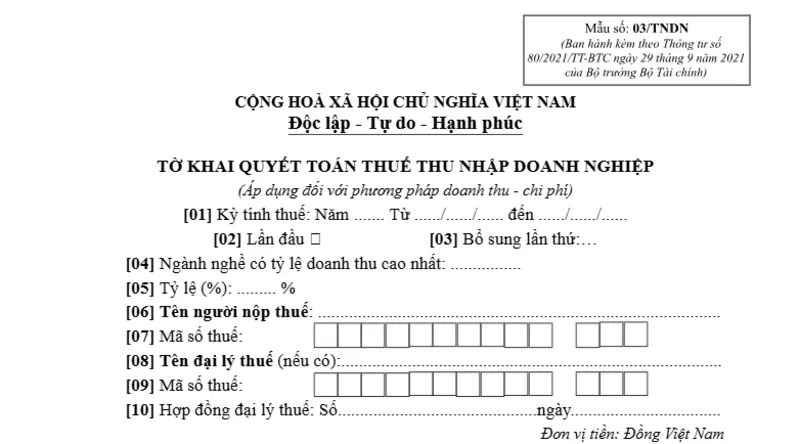

Mẫu tờ khai quyết toán thuế TNDN 2025 (áp dụng đối với phương pháp doanh thu – chi phí) là Mẫu 03/TNDN, được quy định tại Mục VI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC. Khi lập Mẫu 03/TNDN, người nộp thuế cần lưu ý điền đúng, đủ các chỉ tiêu theo hướng dẫn sau:

(1) Các cụm từ được viết tắt trong tờ khai:

- TNDN: Thu nhập doanh nghiệp.

- BĐS: Bất động sản.

(2) Chỉ tiêu G1, G3: Kê khai số thuế TNDN nộp thừa của kỳ trước được chuyển sang để bù trừ với số thuế TNDN phải nộp của kỳ hiện tại.

(3) Chỉ tiêu D11, G2, G4, G5:

- Kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán.

- Ví dụ: Doanh nghiệp có kỳ tính thuế từ 01/01/2024 đến 31/12/2024 thì số thuế TNDN đã tạm nộp là các khoản đã nộp trong năm 2024 tính đến hết ngày 31/3/2025.

(4) Trường hợp doanh nghiệp xổ số có thêm hoạt động sản xuất kinh doanh (SXKD) khác:

- Chỉ tiêu E1: Kê khai số thuế TNDN của hoạt động xổ số.

- Chỉ tiêu E2, E3: Kê khai số thuế TNDN của hoạt động SXKD khác.

(5) Các chỉ tiêu E, G: Không kê khai số thuế TNDN phải nộp hoặc đã tạm nộp đối với hoạt động được hưởng ưu đãi trong trường hợp đã kê khai riêng.

(6) Chỉ tiêu E4, G5, H3:

- Kê khai số thuế TNDN phải nộp, đã tạm nộp từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà được bàn giao kỳ này.

- Bao gồm cả số tiền ứng trước của khách hàng đã thu ở các kỳ trước và trong kỳ tính thuế hiện tại.

|

Mẫu số: 03/TNDN (Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính) |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP

(Áp dụng đối với phương pháp doanh thu – chi phí)

[01] Kỳ tính thuế: Năm ……. Từ ……/……/…… đến ……/……/……

[02] Lần đầu:……… [03] Bổ sung lần thứ:………

[04] Ngành nghề có tỷ lệ doanh thu cao nhất: …………….

[05] Tỷ lệ (%): ……… %

[06] Tên người nộp thuế:…………………………………………………………………………

| [07] Mã số thuế: |

[08] Tên đại lý thuế (nếu có):……………………………………………………………………

| [09] Mã số thuế: |

[10] Hợp đồng đại lý thuế: Số……………………………… ngày……………………………..

Đơn vị tiền: Đồng Việt Nam

| STT | Chỉ tiêu | Mã chỉ tiêu | Số tiền |

| (1) | (2) | (3) | (4) |

| A | Kết quả kinh doanh ghi nhận theo báo cáo tài chính | A | |

| 1 | Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp | A1 | |

| B | Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp | B | |

| 1 | Điều chỉnh tăng tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B1= B2+B3+B4+B5+B6+B7) | B1 | |

| 1.1 | Các khoản điều chỉnh tăng doanh thu | B2 | |

| 1.2 | Chi phí của phần doanh thu điều chỉnh giảm | B3 | |

| 1.3 | Các khoản chi không được trừ khi xác định thu nhập chịu thuế | B4 | |

| 1.4 | Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài | B5 | |

| 1.5 | Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết | B6 | |

| 1.6 | Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác | B7 | |

| 2 | Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B8=B9+B10+B11+B12) | B8 | |

| 2.1 | Giảm trừ các khoản doanh thu đã tính thuế năm trước | B9 | |

| 2.2 | Chi phí của phần doanh thu điều chỉnh tăng | B10 | |

| 2.3 | Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết | B11 | |

| 2.4 | Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác | B12 | |

| 3 | Tổng thu nhập chịu thuế (B13=A1+B1-B8) | B13 | |

| 3.1 | Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh | B14 | |

| 3.2 | Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS | B15 | |

| C | Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh | C | |

| 1 | Thu nhập chịu thuế (C1 = B14) | C1 | |

| 2 | Thu nhập miễn thuế | C2 | |

| Loại thu nhập miễn thuế………………………………………… | |||

| 3 | Chuyển lỗ và bù trừ lãi, lỗ (C3=C3a+C3b) | C3 | |

| Trong đó: | |||

| 3.1 | + Lỗ từ hoạt động SXKD được chuyển trong kỳ | C3a | |

| 3.2 | + Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD | C3b | |

| 4 | Thu nhập tính thuế (TNTT) (C4=C1-C2-C3) | C4 | |

| 5 | Trích lập quỹ khoa học công nghệ (nếu có) | C5 | |

| 6 | TNTT sau khi đã trích lập quỹ khoa học công nghệ (C6=C4-C5=C7+C8) | C6 | |

| Trong đó: | |||

| 6.1 | + Thu nhập tính thuế áp dụng thuế suất 20% | C7 | |

| 6.2 | + Thu nhập tính thuế tính theo thuế suất không ưu đãi khác | C8 | |

| 6.3 | + Thuế suất không ưu đãi khác (%) | C8a | |

| 7 | Thuế TNDN từ hoạt động SXKD tính theo thuế suất không ưu đãi (C9 =(C7 x 20%) + (C8 x C8a)) | C9 | |

| 8 | Thuế TNDN được ưu đãi theo Luật thuế TNDN (C10 = C11 + C12 + C13) | C10 | |

| Trong đó: | |||

| 8.1 | + Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi | C11 | |

| 8.2 | + Thuế TNDN được miễn trong kỳ | C12 | |

| 8.3 | + Thuế TNDN được giảm trong kỳ | C13 | |

| 9 | Thuế TNDN được miễn, giảm theo Hiệp định thuế | C14 | |

| 10 | Thuế TNDN được miễn, giảm theo từng thời kỳ | C15 | |

| 11 | Thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế | C16 | |

| 12 | Thuế TNDN phải nộp của hoạt động sản xuất kinh doanh

(C17=C9-C10-C14-C15-C16) |

C17 | |

| D | Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS | D | |

| 1 | Thu nhập chịu thuế (D1 = B15) | D1 | |

| 2 | Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ | D2 | |

| 3 | Thu nhập tính thuế (D3=D1-D2) | D3 | |

| 4 | Trích lập quỹ khoa học công nghệ (nếu có) | D4 | |

| 5 | TNTT sau khi đã trích lập quỹ khoa học công nghệ (D5=D3-D4) | D5 | |

| 6 | Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ | D6 | |

| 7 | Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư – kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua | D7 | |

| 8 | Thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này (D8=D6-D7) | D8 | |

| E | Số thuế TNDN phải nộp quyết toán trong kỳ (E=E1+E2+E5) | E | |

| 1 | Thuế TNDN của hoạt động sản xuất kinh doanh | E1 | |

| 2 | Thuế TNDN từ hoạt động chuyển nhượng bất động sản (E2=E3+E4) | E2 | |

| 2.1 | Thuế TNDN từ hoạt động chuyển nhượng bất động sản | E3 | |

| 2.2 | Thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ | E4 | |

| 3 | Thuế TNDN phải nộp khác (nếu có) | E5 | |

| 3.1 | Trong đó thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ | E6 | |

| G | Số thuế TNDN đã tạm nộp (G=G1+G2+G3+G4+G5) | G | |

| 1 | Thuế TNDN đã tạm nộp của hoạt động sản xuất kinh doanh | ||

| 1.1 | Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này | G1 | |

| 1.2 | Thuế TNDN đã tạm nộp trong năm | G2 | |

| 2 | Thuế TNDN đã tạm nộp của hoạt động chuyển nhượng BĐS | ||

| 2.1 | Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS | G3 | |

| 2.2 | Thuế TNDN đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS | G4 | |

| 2.3 | Thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ | G5 | |

| H | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp | H | |

| 1 | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động sản xuất kinh doanh (H1=E1+E5-G2) | H1 | |

| 2 | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS (H2=E3-G4) | H2 | |

| 3 | Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ (H3=E4-G5) | H3 | |

| I | Số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế (I=E-G=I1+I2) | I | |

| 1 | Thuế TNDN còn phải nộp của hoạt động sản xuất kinh doanh | I1=E1+E5-G1-G2 | |

| 2 | Thuế TNDN còn phải nộp của hoạt động chuyển nhượng BĐS | I2=E2-G3-G4-G5 |

Tôi cam đoan số liệu, tài liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu, tài liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:……………………….. Chứng chỉ hành nghề số:…… |

…, ngày……. tháng……. năm……. NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) /Ký điện tử) |

Ghi chú:

- TNDN: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp cho kỳ tính thuế năm 2021 tính từ ngày 01/01/2021 đến hết ngày 31/3/2022.

- Trường hợp NNT là doanh nghiệp xổ số có hoạt động sản xuất kinh doanh khác hoạt động kinh doanh xổ số thì NNT kê khai số thuế TNDN phải nộp của hoạt động kinh doanh xổ số vào chỉ tiêu E1, số thuế TNDN phải nộp của hoạt động sản xuất kinh doanh khác vào chỉ tiêu E2, E3.

- Các chỉ tiêu E, G: NNT không kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

- Chỉ tiêu E4, G5, H3: NNT kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà được bàn giao kỳ này và có thu tiền ứng trước của khách hàng theo tiến độ (bao gồm số tiền đã thu của các kỳ trước và kỳ này).

>>> Tải ngay Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp 03/TNDN cập nhật mới nhất tại đây!

2. Cách lập tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN) trên phần mềm HTKK

Ngày 11/08/2025, Cục Thuế đã thông báo nâng cấp phần mềm Hỗ trợ kê khai (HTKK) phiên bản 5.4.1 nhằm đáp ứng Thông tư 64/2025/TT-BTC, Nghị quyết 98/2023/QH15 và khắc phục các vướng mắc từ phiên bản trước. Bạn chỉ cần làm theo 3 bước chi tiết dưới đây để có thể lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN trên phần mềm HTKK:

Bước 1: Chọn mẫu tờ khai và khai thông tin cơ bản:

Người nộp thuế cần mở phần mềm HTKK, đăng nhập và chọn mục Thuế Thu nhập doanh nghiệp. Tiếp theo, người nộp thuế chọn “Quyết toán TNDN năm (03/TNDN)”. Lúc này, phần mềm sẽ hiển thị bảng Chọn kỳ tính thuế, trong đó người nộp thuế cần điền đầy đủ thông tin:

- Năm quyết toán: Ví dụ kỳ tính thuế năm 2024 thì nhập “01/01/2024 đến 31/12/2024”.

- Ngành nghề: Chọn “Sản xuất, kinh doanh thông thường”.

- Phụ lục kê khai:

-

- Phụ lục 03-1A/TNDN – Kết quả hoạt động SXKD (bắt buộc).

- Phụ lục 03-2A/TNDN – Chuyển lỗ từ hoạt động SXKD (áp dụng khi doanh nghiệp có lãi và thực hiện chuyển lỗ).

- Phụ lục 03-2A cần được chọn khi doanh nghiệp có lãi và muốn chuyển số lỗ từ các năm trước.

Sau khi hoàn tất và chọn “Đồng ý”, phần mềm sẽ hiển thị tờ khai quyết toán thuế TNDN. Người nộp thuế tiếp tục điền thông tin tại phụ lục 03-1A/TNDN, sau đó nhấn nút “GHI”. Hệ thống HTKK sẽ tự động tổng hợp số liệu và điền vào chỉ tiêu A1 trên tờ khai 03/TNDN.

Bước 2: Hoàn thiện Phụ lục 03-1A/TNDN:

Khi lập phụ lục 03-1A/TNDN, người nộp thuế cần lấy số liệu từ báo cáo tài chính và sổ sách kế toán, tùy theo chế độ kế toán áp dụng. Trường hợp cần tối ưu thời gian đối chiếu chứng từ và chuẩn hóa số liệu đầu vào theo đúng chế độ kế toán, dịch vụ báo cáo thuế trọn gói là giải pháp phù hợp cho doanh nghiệp có phát sinh thường xuyên hoặc cần hoàn thiện quyết toán đúng hạn.

- Nếu áp dụng Thông tư 200/2014/TT-BTC:

-

- Báo cáo kết quả hoạt động SXKD (Mẫu B02-DN).

- Sổ chi tiết tài khoản.

- Nếu áp dụng Thông tư 133/2016/TT-BTC:

-

- Báo cáo kết quả hoạt động SXKD (Mẫu B02-DN).

- Thuyết minh báo cáo tài chính (Mẫu B09-DNN).

- Sổ chi tiết tài khoản.

Để đảm bảo tính chính xác khi lập tờ khai quyết toán thuế thu nhập doanh nghiệp, người nộp thuế cần thực hiện ghi nhận các chỉ tiêu trong Phụ lục 03-1A/TNDN theo hướng dẫn cụ thể sau đây:

- [01] Doanh thu bán hàng hóa, dịch vụ: Tổng doanh thu trong kỳ, bao gồm doanh thu xuất khẩu, bán cho doanh nghiệp chế xuất và xuất khẩu tại chỗ, ghi nhận theo chuẩn mực kế toán doanh thu.

- [02] Doanh thu bán hàng hóa, dịch vụ xuất khẩu: Tổng doanh thu từ hoạt động xuất khẩu (kể cả bán cho doanh nghiệp chế xuất và xuất khẩu tại chỗ).

- [03] Các khoản giảm trừ doanh thu: [03] = [04] + [05] + [06] + [07], được lấy từ số phát sinh Nợ các tài khoản giảm trừ doanh thu. Trong đó:

- [04] Chiết khấu thương mại: Lấy từ Nợ TK 5211.

- [05] Giảm giá hàng bán: Lấy từ Nợ TK 5213.

- [06] Giá trị hàng bán bị trả lại: Lấy từ Nợ TK 5212.

- [07] Thuế TTĐB, thuế XK, thuế GTGT theo phương pháp trực tiếp: Tổng số thuế phát sinh phải nộp theo doanh thu trong kỳ.

- [08] Doanh thu hoạt động tài chính: Doanh thu từ lãi tiền gửi, tiền vay, bản quyền, cho thuê tài sản, cổ tức, bán ngoại tệ,…

- [09] Chi phí SXKD hàng hóa, dịch vụ: [09] = [10] + [11] + [12].

- [10] Giá vốn hàng bán: Giá vốn của hàng hóa, thành phẩm, chi phí trực tiếp và chi phí khác.

- [11] Chi phí bán hàng: Tổng chi phí bán hàng đã kết chuyển trong kỳ.

- [12] Chi phí quản lý doanh nghiệp: Tổng chi phí quản lý đã kết chuyển trong kỳ.

- [13] Chi phí tài chính: Các khoản chi phí, lỗ liên quan đến đầu tư tài chính, cho vay, đi vay, góp vốn, giao dịch chứng khoán, ngoại tệ,…

- [14] Chi phí lãi vay dùng cho SXKD: Chi phí lãi vay phải trả trong kỳ, tính vào chi phí tài chính.

- [15] Lợi nhuận từ hoạt động SXKD: Công thức tự động = [01] – [03] + [08] – [09] – [13].

- [16] Thu nhập khác: Các khoản thu nhập ngoài hoạt động SXKD chính.

- [17] Chi phí khác: Các khoản chi phí ngoài hoạt động SXKD chính.

- [18] Kết quả khác = [16] – [17].

- [19] Tổng lợi nhuận trước thuế = [15] + [18]. (Chỉ tiêu này sẽ được đưa lên chỉ tiêu A1 trên tờ khai 03/TNDN, có thể mang giá trị âm).

Bước 3: Lập tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN)

Người nộp thuế cần lưu ý rằng các chỉ tiêu từ B1 – B14, trong đó quan trọng nhất là chỉ tiêu B4 (Các khoản chi phí không được trừ), được dùng để điều chỉnh tăng hoặc giảm tổng lợi nhuận trước thuế.

- Nếu C4 < 0: Người nộp thuế không phải nộp thuế TNDN, nhưng cần ghi số thuế TNDN đã tạm nộp trong năm vào chỉ tiêu [E1].

- Nếu C4 > 0: Người nộp thuế có thu nhập tính thuế dương.

-

- Trường hợp còn số lỗ chưa chuyển hết trong 5 năm gần nhất, Người nộp thuế phải thực hiện chuyển lỗ qua Phụ lục 03-2A/TNDN, sau đó đưa lên chỉ tiêu C3.

- Nếu không có lỗ được chuyển hoặc sau khi chuyển vẫn lãi, Người nộp thuế cần đưa giá trị dương tại C4 vào C7/C8/C9 theo mức thuế suất, từ đó xác định số thuế TNDN phải nộp tại chỉ tiêu G, rồi hoàn thiện các chỉ tiêu E1, H, I.

Khi lập tờ khai trên phần mềm HTKK, các chỉ tiêu được quy định như sau:

- Chỉ tiêu [A1] – Tổng lợi nhuận kế toán trước thuế TNDN: Lấy từ phụ lục kết quả hoạt động SXKD.

-

- Ngành sản xuất, thương mại, dịch vụ: Lấy từ [19] – PL 03-1A/TNDN.

- Ngành ngân hàng, tín dụng: Lấy từ [16] – PL 03-1B/TNDN.

- Công ty chứng khoán, quản lý quỹ: Lấy từ [28] – PL 03-1C/TNDN.

- Chỉ tiêu [B1] – Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN: Phản ánh các khoản điều chỉnh khiến lợi nhuận tăng, với [B1] = [B2]+[B3]+[B4]+[B5]+[B6]+[B7]. Trong đó:

-

- [B2]: Điều chỉnh tăng doanh thu.

- [B3]: Chi phí của phần doanh thu điều chỉnh giảm.

- [B4]: Các khoản chi không được trừ.

- [B5]: Thuế thu nhập đã nộp ở nước ngoài (lấy từ PL 03-4/TNDN).

- [B6]: Điều chỉnh tăng lợi nhuận do giá thị trường trong giao dịch liên kết.

- [B7]: Các điều chỉnh khác làm tăng lợi nhuận.

- Chỉ tiêu [B10]: Chi phí của phần doanh thu điều chỉnh tăng.

- Chỉ tiêu [B11]: Các điều chỉnh làm giảm lợi nhuận trước thuế.

- Chỉ tiêu [B12]: Tổng thu nhập chịu thuế, công thức: [A1] + [B1] – [B8].

- Chỉ tiêu [B13]: Thu nhập chịu thuế từ SXKD = [B12] – [B14].

- Chỉ tiêu [B14]: Thu nhập chịu thuế từ chuyển nhượng BĐS.

Đối với nhóm chỉ tiêu C:

- [C1]: Thu nhập chịu thuế (lấy từ [B13]).

- [C2]: Thu nhập miễn thuế.

- [C3]: Chuyển lỗ và bù trừ lãi, lỗ.

- [C4]: Thu nhập tính thuế (phần mềm tự động cập nhật).

- [C5]: Trích lập quỹ KH&CN (nếu có).

- [C6]: Thu nhập tính thuế sau khi trích quỹ KH&CN, công thức: [C6] = [C4] – [C5] = [C7] + [C8] + [C9].

- [C7]: Thu nhập tính thuế với thuế suất 22% (doanh thu ≥ 20 tỷ).

- [C8]: Thu nhập tính thuế với thuế suất 20% (doanh thu < 20 tỷ).

- [C9]: Thu nhập tính thuế theo thuế suất không ưu đãi.

- [C9a]: Thuế suất đặc thù (40% hoặc 50%) áp dụng cho khai thác mỏ tài nguyên quý hiếm.

- [C10]: Thuế TNDN từ SXKD = (C7 × 22%) + (C8 × 20%) + (C9 × C9a).

- [C11] – [C15]: Các khoản miễn, giảm, hoặc thuế đã nộp ở nước ngoài.

- [C16]: Thuế TNDN của hoạt động SXKD = [C10] – [C11] – [C12] – [C15].

Đối với nhóm chỉ tiêu D và E:

- [D] – Tổng số thuế TNDN phải nộp = [D1] + [D2] + [D3].

- [E] – Số thuế TNDN đã tạm nộp trong năm = [E1] + [E2] + [E3].

Nhóm chỉ tiêu G, H, I, M thể hiện số thuế còn phải nộp, chênh lệch và tiền phạt, cụ thể:

- [G] – Tổng số thuế còn phải nộp = [G1] + [G2] + [G3].

-

- Nếu G > 0: Doanh nghiệp còn phải nộp thêm.

- Nếu G < 0: Doanh nghiệp nộp thừa, có thể hoàn hoặc chuyển sang kỳ sau.

- [H]: 20% số thuế TNDN phải nộp.

- [I]: Chênh lệch giữa G và H. Nếu I > 0, phát sinh tiền chậm nộp tại chỉ tiêu [M].

- [M2]: Xác định số tiền chậm nộp dựa trên chênh lệch giữa số thuế còn phải nộp và 20% số thuế TNDN phải nộp.

3. Thời gian nộp tờ khai quyết toán thuế thu nhập doanh nghiệp

Theo khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp (TNDN) được quy định như sau:

- Hạn chót nộp tờ khai quyết toán thuế TNDN là ngày cuối cùng của tháng thứ 3 tính từ thời điểm kết thúc năm tài chính/dương lịch.

- Trường hợp doanh nghiệp áp dụng năm tài chính trùng với năm dương lịch, hạn nộp quyết toán thuế TNDN hàng năm là ngày 31/3.

Lưu ý: Quyết toán thuế TNDN năm 2025 được áp dụng cho kỳ tính thuế của năm 2024.

Ví dụ: Nếu kỳ tính thuế của doanh nghiệp theo năm dương lịch, bắt đầu từ 01/01/2024 đến 31/12/2024, thì thời hạn nộp hồ sơ quyết toán thuế TNDN cho năm 2024 là ngày 31/03/2025.

Nếu nộp tờ khai chậm so với thời hạn, cơ quan thuế sẽ áp dụng các mức xử phạt hành chính tương ứng. Doanh nghiệp có thể chủ động trong kế hoạch kê khai và tránh vi phạm trong các mức phạt chậm nộp tờ khai. Để kiểm soát chi phí tuân thủ và hạn chế rủi ro phát sinh trong mùa quyết toán, dịch vụ báo cáo thuế giá rẻ giúp doanh nghiệp duy trì lịch nộp đúng hạn và rà soát hồ sơ theo đúng quy định.

4. Câu hỏi thường gặp về tờ khai quyết toán thuế TNDN

4.1 Chậm lập tờ khai quyết toán thuế thu nhập doanh nghiệp có bị xử phạt không?

Theo Điều 13 Nghị định 125/2020/NĐ-CP, hành vi chậm nộp hồ sơ khai thuế thu nhập doanh nghiệp sẽ bị xử phạt tùy theo mức độ vi phạm. Cụ thể:

- Phạt cảnh cáo khi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng nếu nộp quá hạn từ 01 ngày đến 30 ngày.

- Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng nếu nộp quá hạn từ 31 ngày đến 60 ngày.

- Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng trong các trường hợp:

- Nộp hồ sơ quá hạn từ 61 ngày đến 90 ngày.

- Nộp hồ sơ quá hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp.

- Không nộp các phụ lục về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp.

- Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng khi nộp hồ sơ khai thuế quá hạn trên 90 ngày, có phát sinh số thuế phải nộp, nhưng người nộp thuế đã nộp đủ tiền thuế và tiền chậm nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế; hoặc cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ.

Ngoài ra, nếu số tiền phạt lớn hơn số tiền thuế phát sinh, thì số tiền phạt tối đa sẽ được tính bằng số thuế phải nộp trên hồ sơ khai thuế, nhưng không được thấp hơn mức trung bình của khung phạt theo quy định.

Trong trường hợp doanh nghiệp chưa thể nộp thuế đúng hạn vì lý do bất khả kháng hoặc khó khăn tài chính, người nộp thuế có thể làm thủ tục xin gia hạn theo quy định.

Lưu ý: Các mức xử phạt trên áp dụng đối với hành vi vi phạm do tổ chức thực hiện.

4.2. Từ ngày 01/10/2025, các khoản thu nhập nào của doanh nghiệp phải chịu thuế TNDN?

Theo Điều 4 Luật Thuế thu nhập doanh nghiệp 2025, các khoản thu nhập phải chịu thuế TNDN là các khoản thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác như:

- Thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn, chuyển nhượng chứng khoán;

- Thu nhập từ chuyển nhượng bất động sản, trừ thu nhập từ chuyển nhượng bất động sản của doanh nghiệp kinh doanh bất động sản;

- Thu nhập từ chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản;

- Thu nhập từ chuyển nhượng, cho thuê, thanh lý tài sản, trong đó có các loại giấy tờ có giá, trừ bất động sản;

- Thu nhập từ quyền sử dụng, quyền sở hữu tài sản, bao gồm cả thu nhập từ quyền sở hữu trí tuệ, chuyển giao công nghệ;

- Thu nhập từ lãi tiền gửi, lãi cho vay vốn, bán ngoại tệ, trừ thu nhập từ hoạt động tín dụng của tổ chức tín dụng;

- Khoản trích trước vào chi phí nhưng không sử dụng hoặc sử dụng không hết mà doanh nghiệp không hạch toán điều chỉnh giảm chi phí được trừ; khoản nợ khó đòi đã xóa nay đòi được; khoản nợ phải trả không xác định được chủ nợ; khoản thu nhập từ kinh doanh của những năm trước bị bỏ sót nay phát hiện ra;

- Chênh lệch giữa thu về tiền phạt, tiền bồi thường do vi phạm hợp đồng kinh tế hoặc thưởng do thực hiện tốt cam kết theo hợp đồng;

- Các khoản tài trợ, tặng cho bằng tiền hoặc hiện vật nhận được;

- Chênh lệch do đánh giá lại tài sản theo quy định của pháp luật để góp vốn, điều chuyển khi sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu, chuyển đổi loại hình doanh nghiệp;

- Thu nhập từ hợp đồng hợp tác kinh doanh;

- Thu nhập từ hoạt động sản xuất, kinh doanh ở nước ngoài;

- Thu nhập của đơn vị sự nghiệp công lập đối với các hoạt động cho thuê tài sản công;

- Các khoản thu nhập khác, trừ các khoản thu nhập được miễn thuế quy định tại Điều 4.

4.3. Đối tượng cần nộp thuế thu nhập doanh nghiệp bao gồm những ai?

Theo Điều 2 Luật Thuế thu nhập doanh nghiệp 2008, được sửa đổi bổ sung năm 2013, 5 đối tượng phải nộp thuế thu nhập doanh nghiệp là các tổ chức có hoạt động sản xuất, kinh doanh tạo ra thu nhập chịu thuế, bao gồm:

- Doanh nghiệp thành lập theo pháp luật Việt Nam

- Doanh nghiệp nước ngoài kinh doanh tại Việt Nam (có hoặc không có cơ sở thường trú)

- Hợp tác xã và các tổ chức hoạt động theo Luật Hợp tác xã

- Đơn vị sự nghiệp thành lập theo pháp luật

- Các tổ chức khác có phát sinh thu nhập từ sản xuất, kinh doanh

4.4. Ai là người chịu trách nhiệm nộp tờ khai quyết toán thuế thu nhập doanh nghiệp?

Theo quy định hiện hành, người đứng đầu doanh nghiệp là người chịu trách nhiệm nộp tờ khai quyết toán TNDN. Người đứng đầu doanh nghiệp có thể ủy quyền cho kế toán trưởng, người phụ trách công tác thuế, đơn vị kế toán – thuế chuyên nghiệp như Kế toán MK,… Trong trường hợp doanh nghiệp dự kiến chấm dứt hoạt động sau khi hoàn tất nghĩa vụ thuế, tư vấn giải thể công ty giúp rà soát hồ sơ, công nợ thuế và hướng xử lý phù hợp theo tình trạng thực tế. Người chịu trách nhiệm nộp tờ khai quyết toán thu nhập doanh nghiệp cũng có thể thay đổi theo các trường hợp đặc biệt sau:

- Khi người nộp thuế qua đời: Người thừa kế hợp pháp sẽ chịu trách nhiệm nộp tờ khai.

- Khi người nộp thuế là người mất năng lực hành vi dân sự: Người đại diện theo pháp luật sẽ thay người đứng đầu doanh nghiệp nộp tờ khai.

- Theo quy định của pháp luật: Cơ quan, tổ chức cụ thể sẽ được giao nhiệm vụ nộp tờ khai thay người đứng đầu doanh nghiệp.

Lập tờ khai quyết toán thuế thu nhập doanh nghiệp chính xác giúp doanh nghiệp tránh rủi ro bị xử phạt. Để đảm bảo quá trình quyết toán thuế TNDN hiệu quả, doanh nghiệp nên cân nhắc sử dụng dịch vụ của Kế toán MK. Với sự đồng hành của Kế toán MK, doanh nghiệp sẽ được hướng dẫn lập tờ khai và hoàn tất nghĩa vụ thuế theo từng trường hợp cụ thể. Liên hệ ngay để nhận tư vấn chi tiết.

Kế toán MK cung cấp dịch vụ thành lập, dịch vụ giải thể công ty trọn gói và dịch vụ kế toán, thuế toàn diện – từ cung cấp mẫu biên bản họp giải thể công ty cổ phần, mẫu giấy đề nghị công bố quyết định giải thể đến quy trình xin giải thể công ty TNHH, cam kết đồng hành cùng sự phát triển bền vững của hộ kinh doanh và doanh nghiệp vừa, nhỏ:

Trụ sở chính Hồ Chí Minh:

- Địa chỉ: 652/31B Quốc lộ 13, Phường Hiệp Bình, TP Hồ Chí Minh, Việt Nam.

- Mã số thuế: 0317916553

Văn phòng đại diện Hồng Ngự, Đồng Tháp:

- Địa chỉ: 120 Xuân Diệu, Phường Hồng Ngự, Tỉnh Đồng Tháp, Việt Nam.

- Mã số thuế: 0317916553-001

Thông tin liên hệ:

- Dịch vụ pháp lý: 0909 526 598 (Mrs. Thương)

- Dịch vụ kế toán: 0915 101 726 (Mrs. Thảo) | 0908 847 986 (Mr. Nhân)

- Email: info@ketoanmk.com

- Website: www.ketoanmk.com

Thời gian làm việc:

- Thứ 2 – Thứ 6: 8:00 AM – 5:30 PM

- Thứ 7: 8:00 AM – 4:30 PM