Chứng từ kế toán là tài liệu không thể thiếu trong mọi hoạt động kế toán trong doanh nghiệp. Việc sử dụng đúng biểu mẫu không chỉ đảm bảo tuân thủ quy định pháp luật mà còn giúp quản lý tài chính minh bạch và dễ đối chiếu. Bài viết này tổng hợp hơn 30 mẫu chứng từ kế toán cập nhật, giúp bạn nhanh chóng tra cứu và tải về sử dụng.

1. Mẫu chứng từ kế toán lao động tiền lương

Nhóm chứng từ này dùng để ghi nhận, theo dõi và thanh toán các khoản liên quan đến tiền lương, thưởng và chế độ của người lao động, bao gồm:

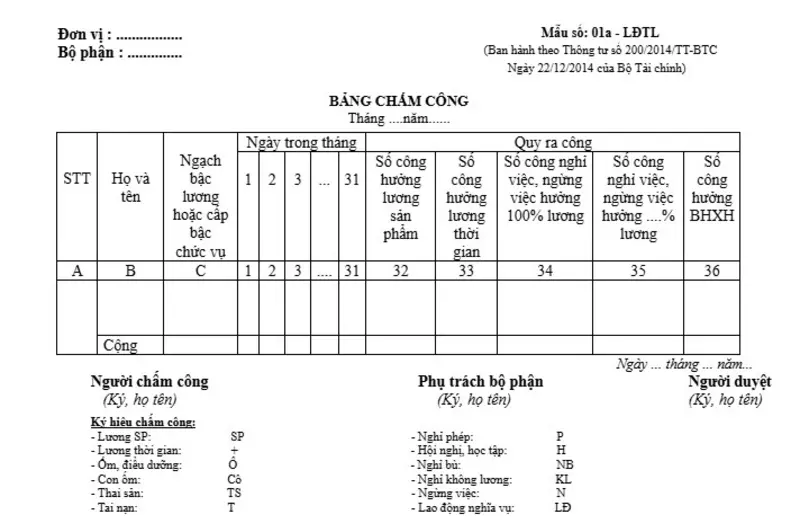

- Bảng chấm công: 01a-LĐTL

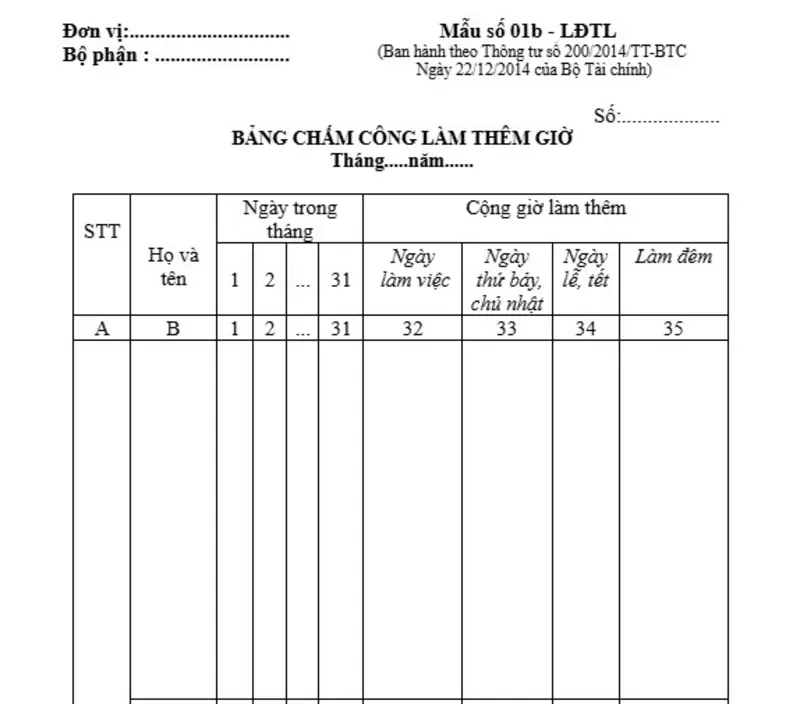

- Bảng chấm công làm thêm giờ: 01b-LĐTL

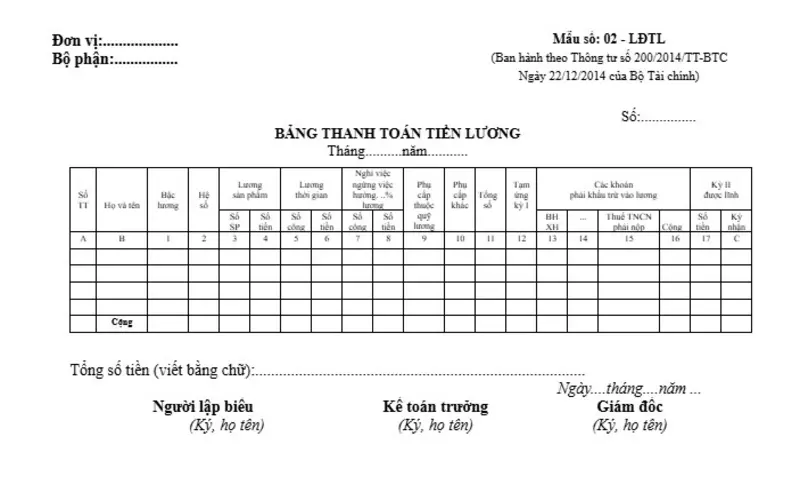

- Bảng thanh toán tiền lương: 02-LĐTL

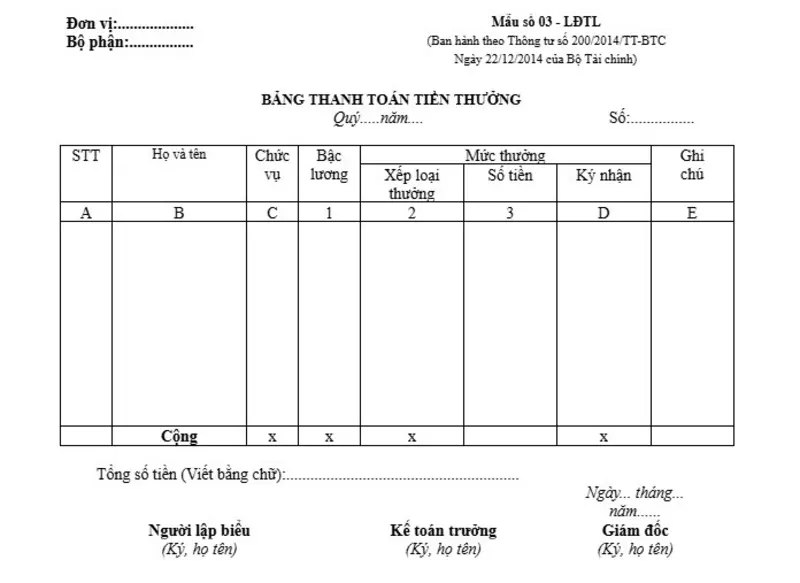

- Bảng thanh toán tiền thưởng: 03-LĐTL

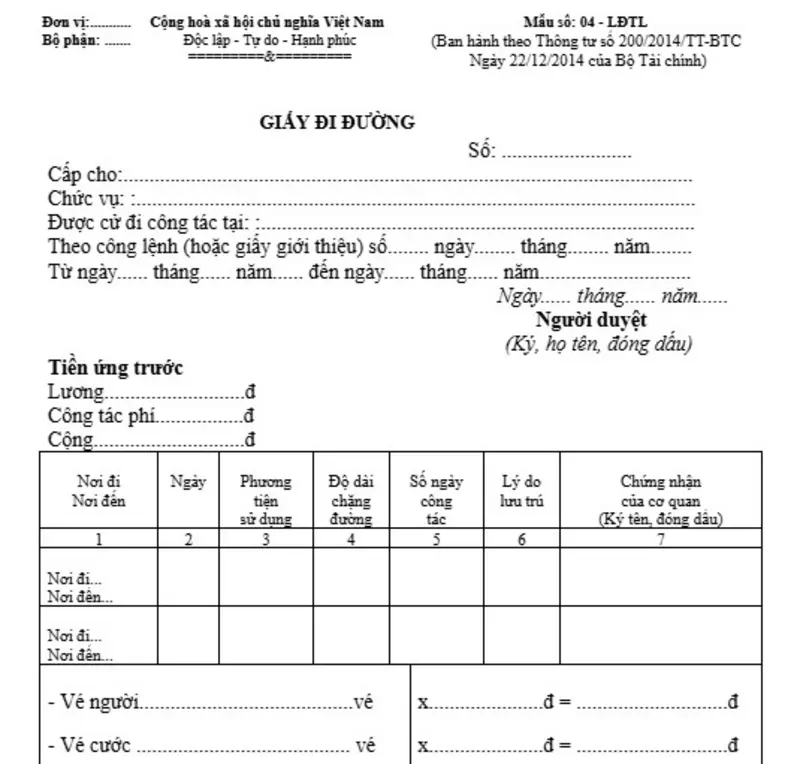

- Giấy đi đường: 04-LĐTL

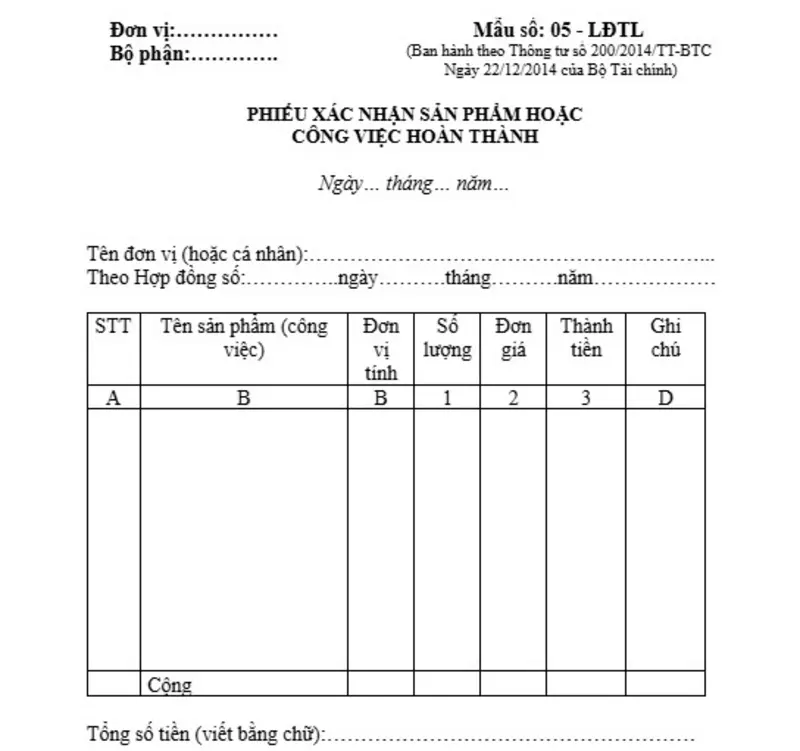

- Phiếu xác nhận sản phẩm hoặc công việc hoàn thành: 05-LĐTL

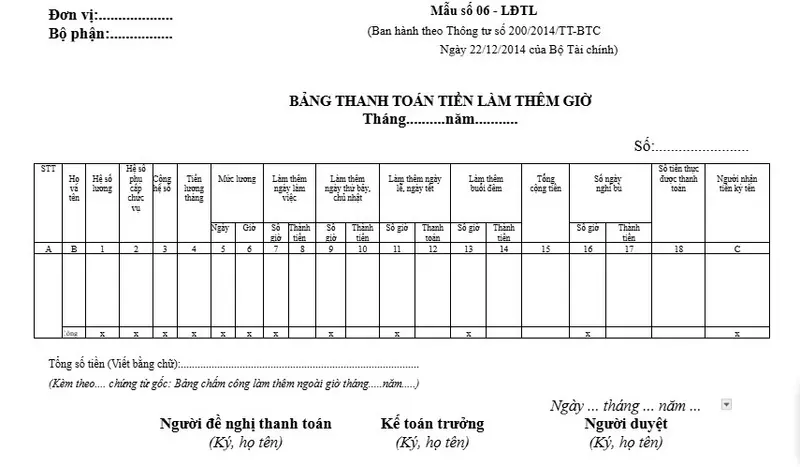

- Bảng thanh toán tiền làm thêm giờ: 06-LĐTL

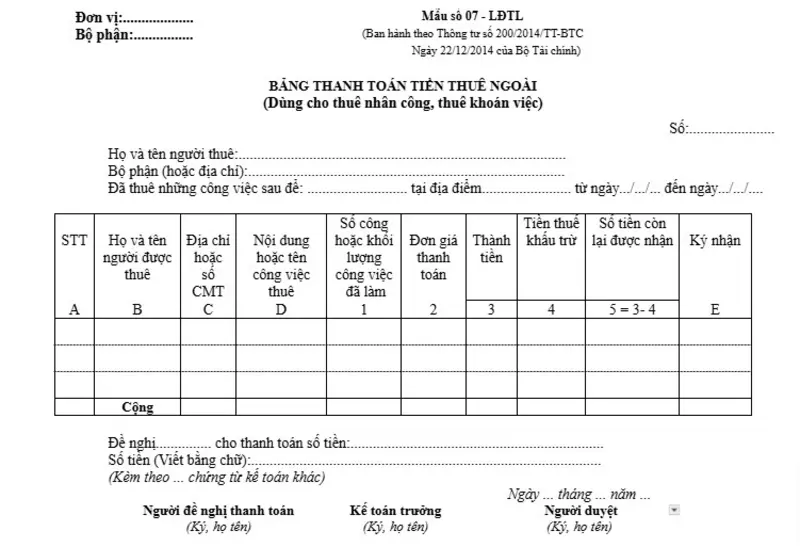

- Bảng thanh toán tiền thuê ngoài: 07-LĐTL

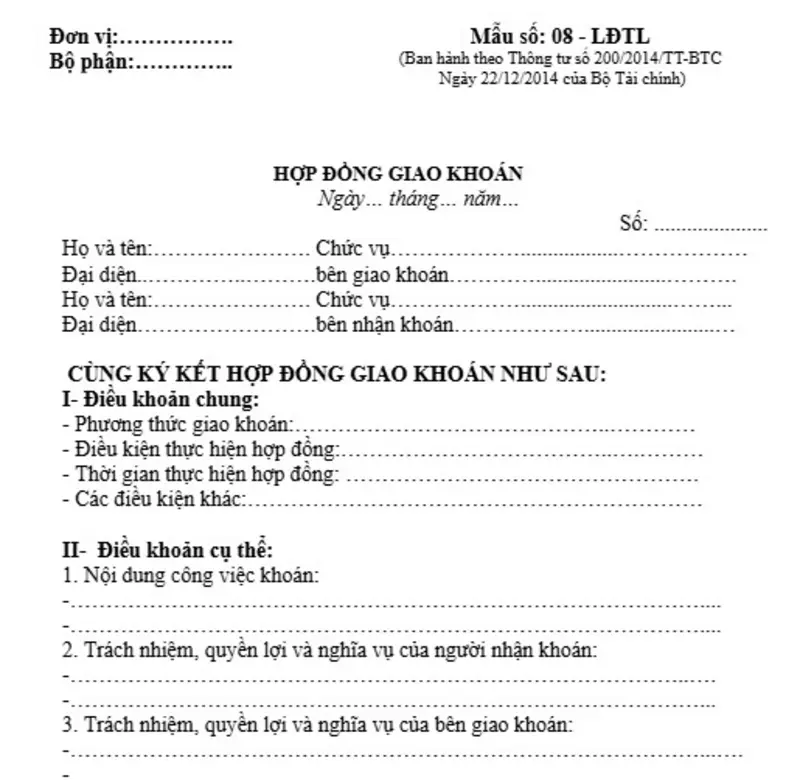

- Hợp đồng giao khoán: 08-LĐTL

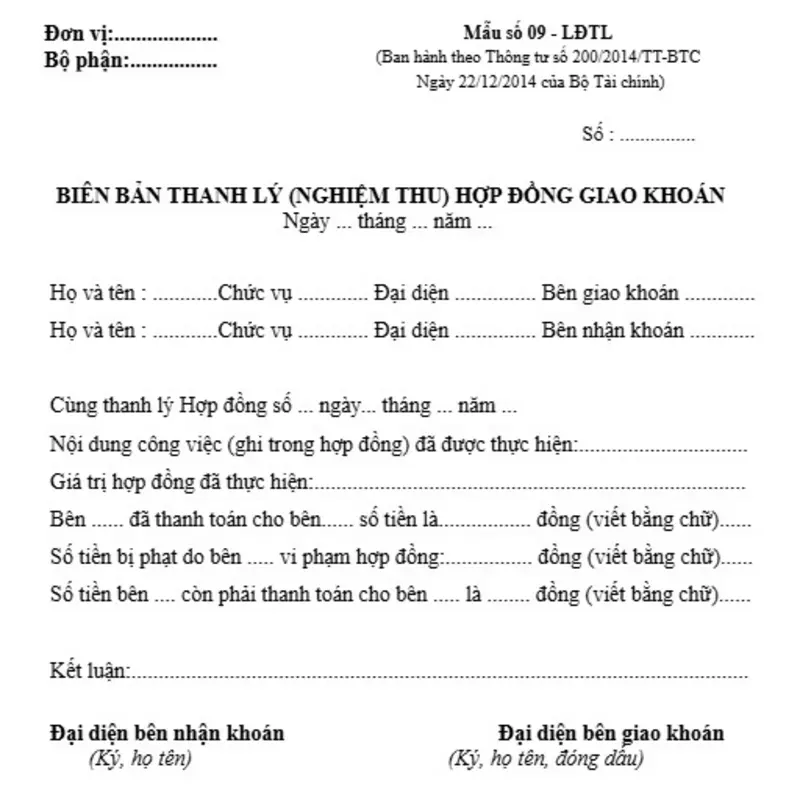

- Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán: 09-LĐTL

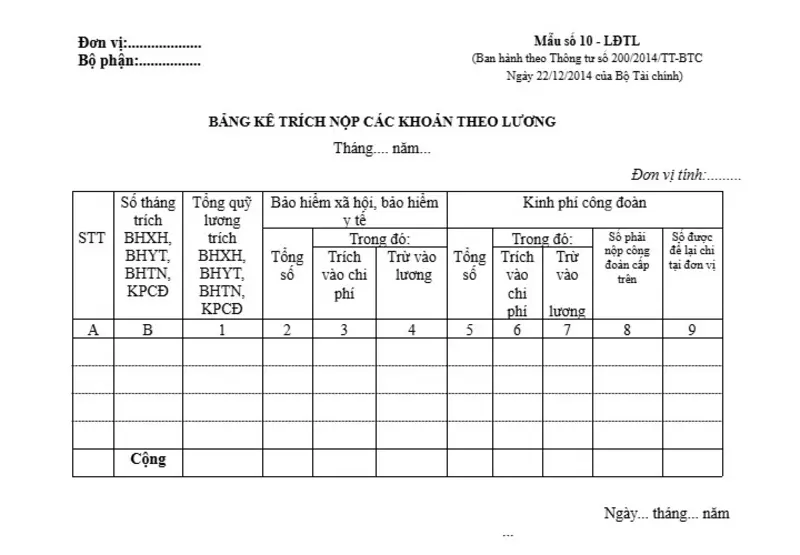

- Bảng kê trích nộp các khoản theo lương: 10-LĐTL

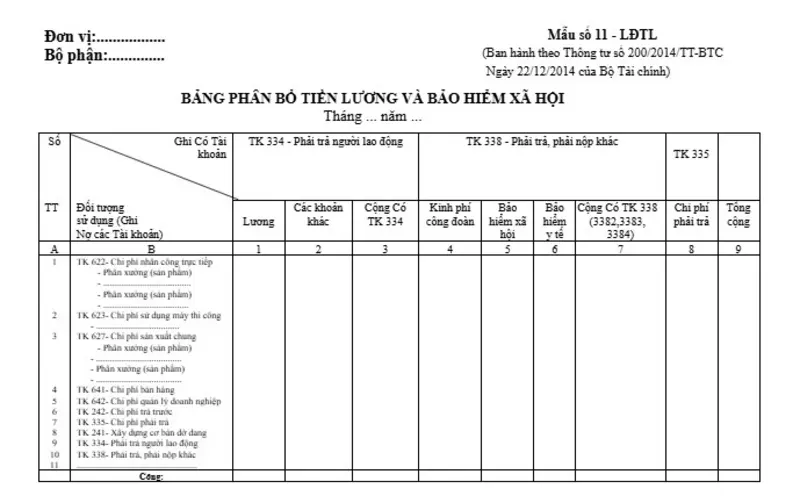

- Bảng phân bổ tiền lương và bảo hiểm xã hội: 11-LĐTL

|

Tải xuống đầy đủ các mẫu chứng từ kế toán lao động tiền lương tại đây |

Trong quá trình thực hiện các nghiệp vụ liên quan đến lao động – tiền lương, doanh nghiệp cần lập đầy đủ các chứng từ như bảng lương, bảng chấm công, phiếu chi… Việc xử lý không chính xác có thể dẫn đến sai lệch số liệu và ảnh hưởng đến báo cáo tài chính. Nếu doanh nghiệp chưa có nhiều kinh nghiệm, có thể tìm kiếm hỗ trợ từ công ty cung cấp báo cáo thuế trọn gói, có thể tham khảo hỗ trợ từ công ty cung cấp dịch vụ kế toán Biên Hòa để đảm bảo chứng từ được lập đúng mẫu, đúng quy định.

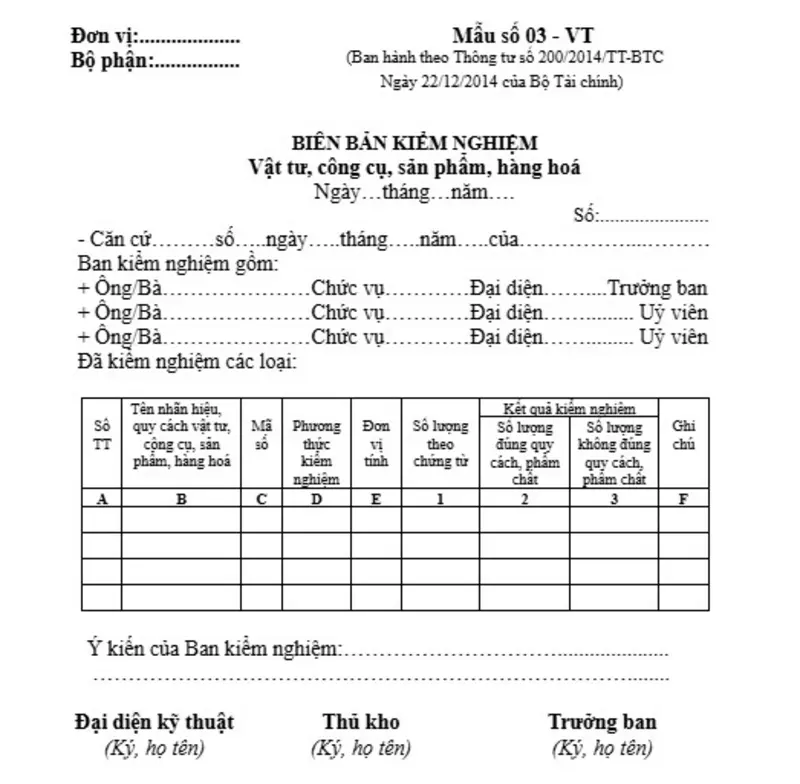

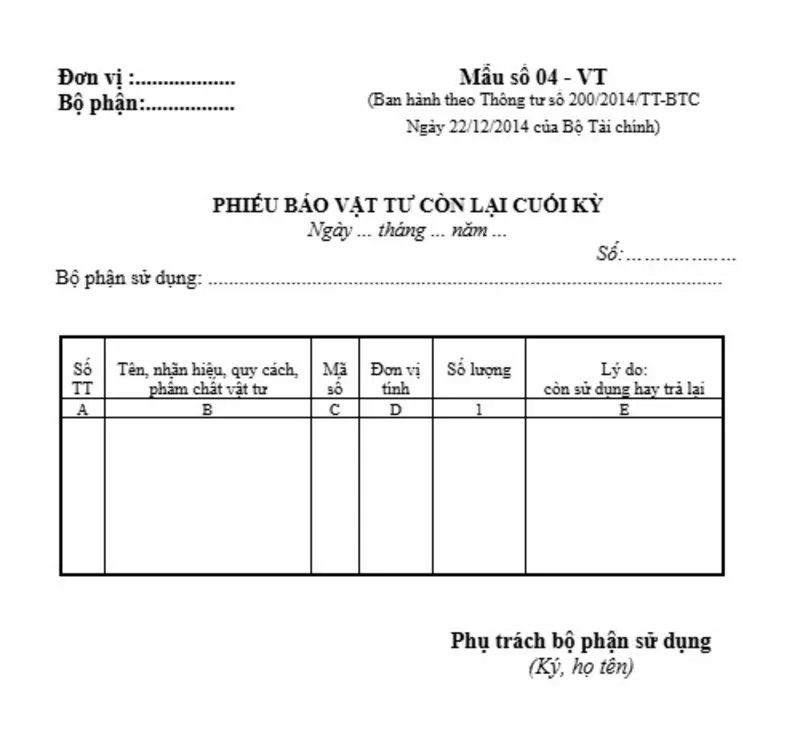

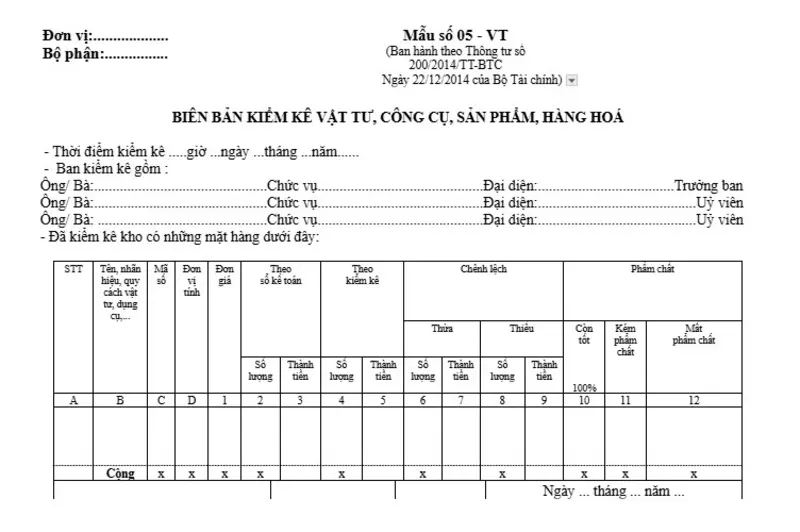

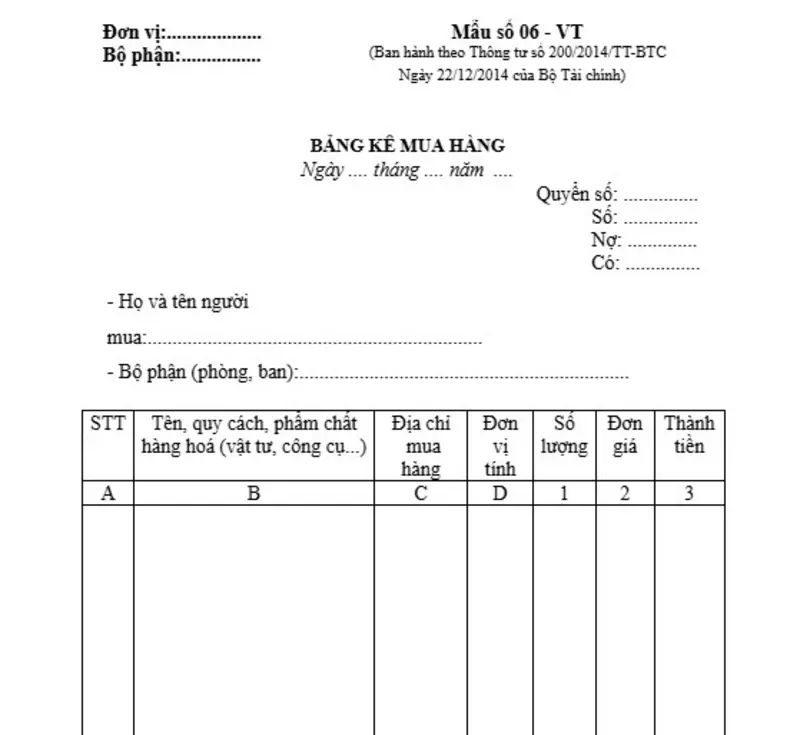

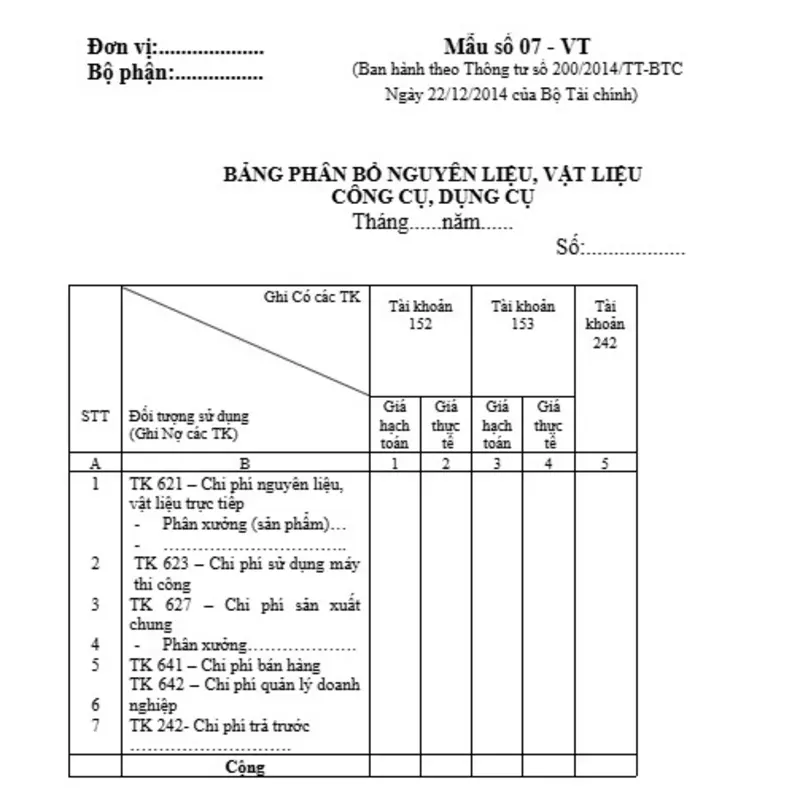

2. Mẫu chứng từ kế toán hàng tồn kho

Mục đích sử dụng của các mẫu chứng từ này là phản ánh toàn bộ quá trình nhập, xuất, tồn kho vật tư, hàng hóa và công cụ dụng cụ, bao gồm:

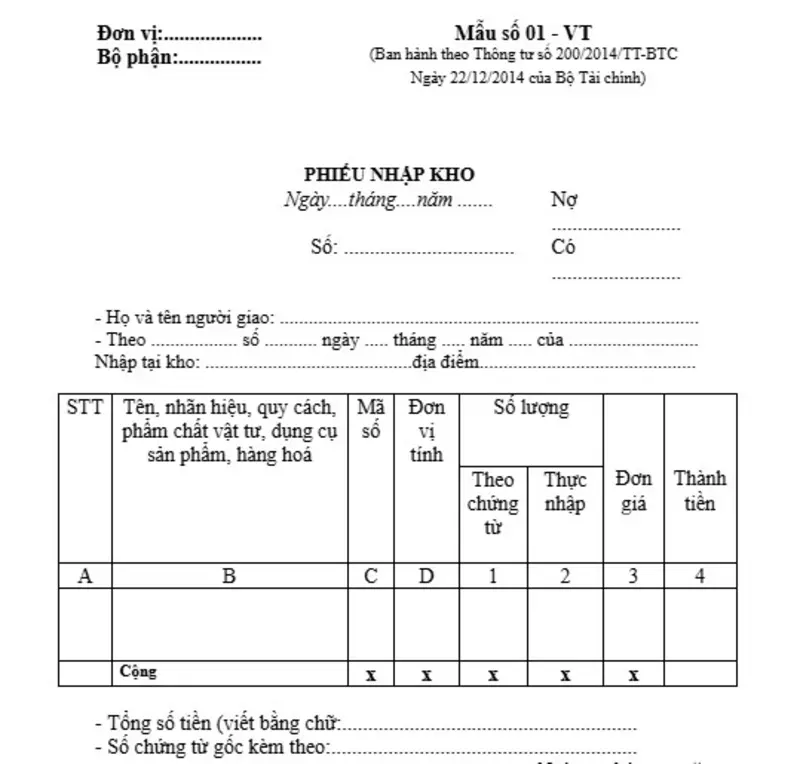

- Phiếu nhập kho: 01-VT

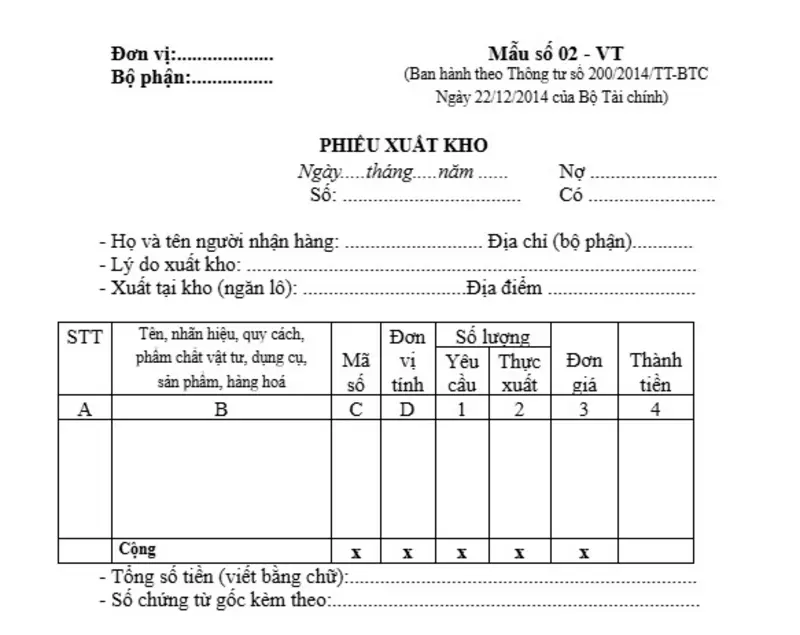

- Phiếu xuất kho: 02-VT

- Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa: 03-VT

- Phiếu báo vật tư còn lại cuối kỳ: 04-VT

- Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa: 05-VT

- Bảng kê mua hàng: 06-VT

- Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ: 07-VT

|

Tải xuống các file mẫu chứng từ hàng tồn kho tại đây. |

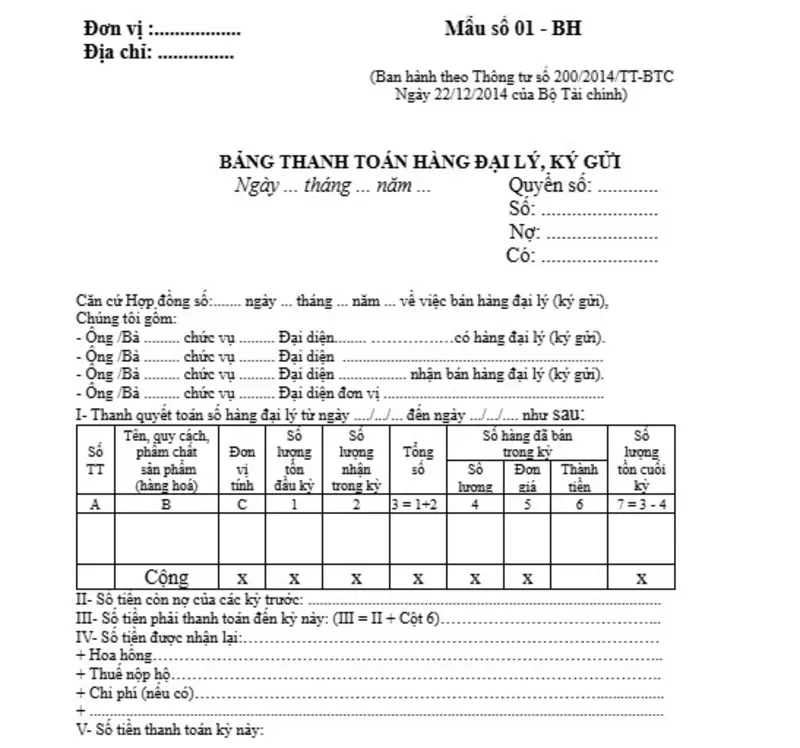

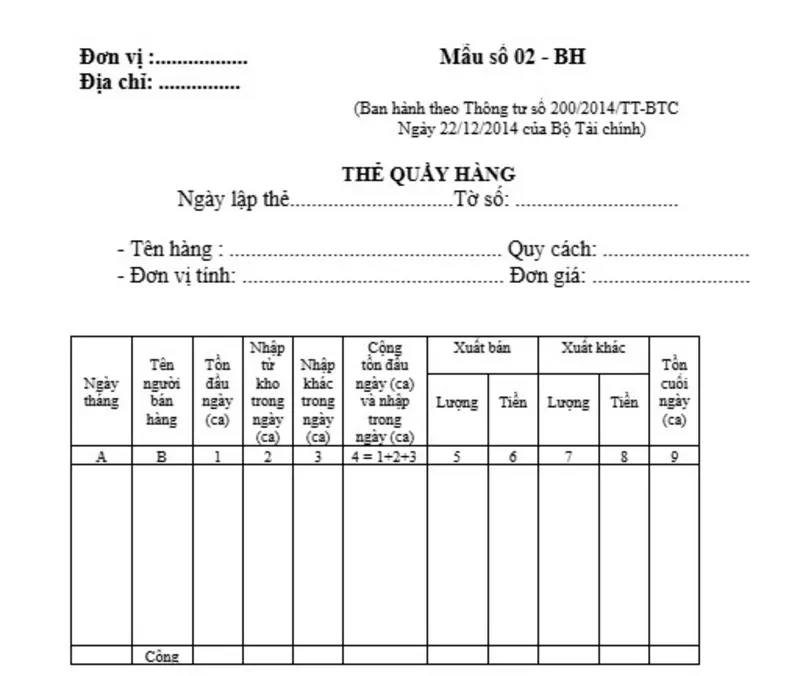

3. Mẫu chứng từ kế toán bán hàng

Các mẫu chứng từ dưới đây được dùng để theo dõi hoạt động bán hàng, ký gửi và hàng đại lý, gồm:

- Bảng thanh toán hàng đại lý, ký gửi: 01-BH

- Thẻ quầy hàng: 02-BH

|

Tải ngay các mẫu chứng từ bán hàng tại đây. |

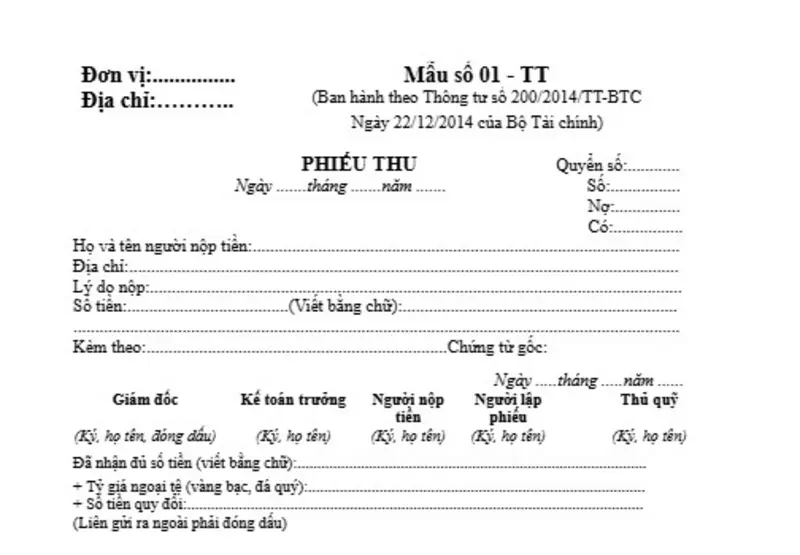

4. Mẫu chứng từ kế toán tiền tệ

Các mẫu chứng từ kế toán tiền tệ phản ánh các nghiệp vụ thu – chi tiền mặt, tiền gửi và tạm ứng gồm có:

- Phiếu thu: 01-TT

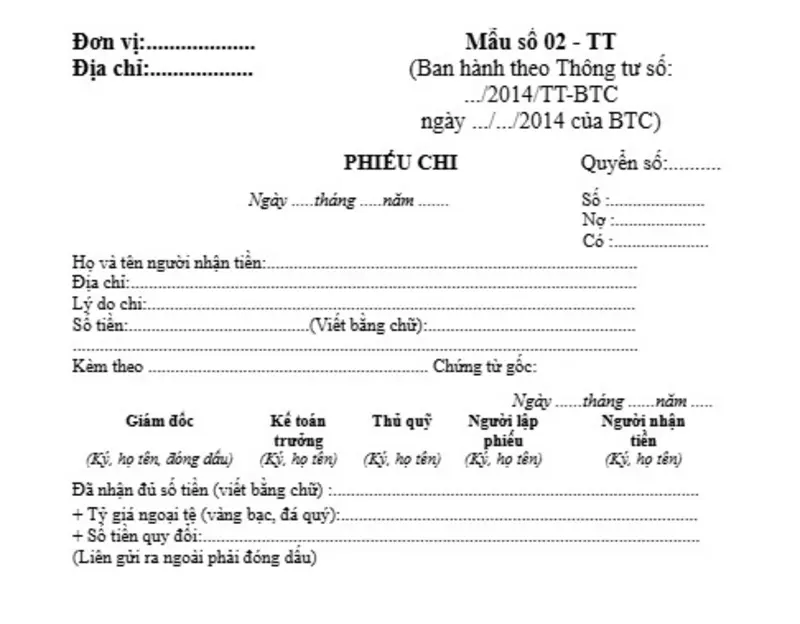

- Phiếu chi: 02-TT

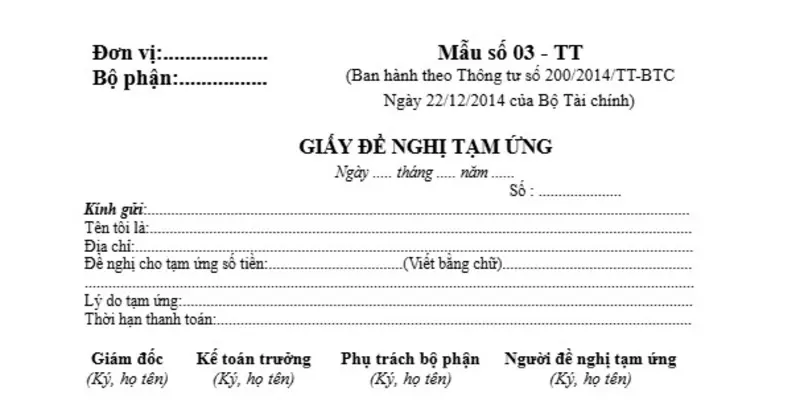

- Giấy đề nghị tạm ứng: 03-TT

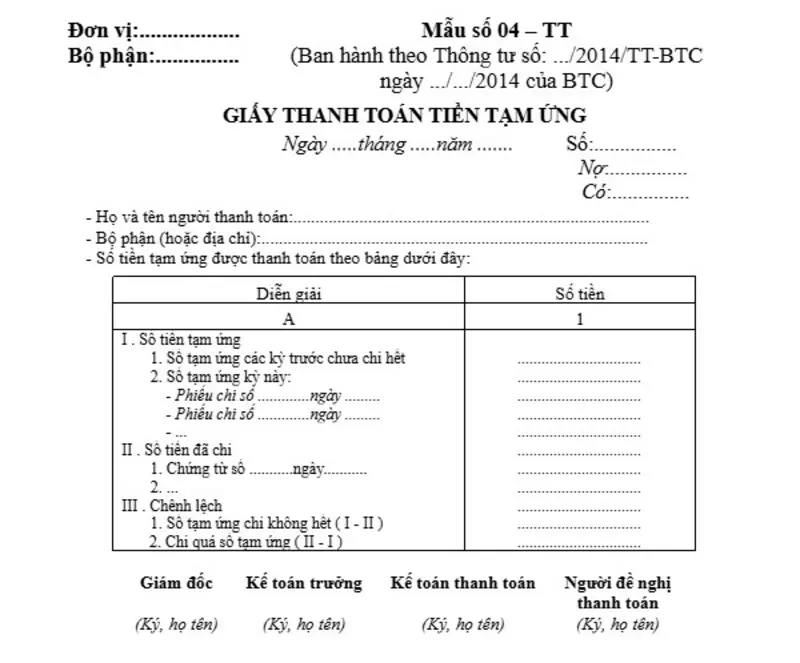

- Giấy thanh toán tiền tạm ứng: 04-TT

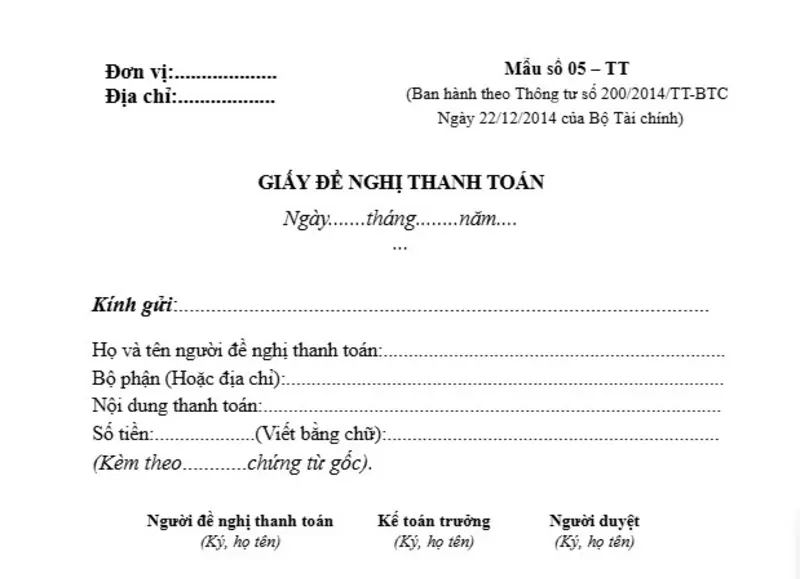

- Giấy đề nghị thanh toán: 05-TT

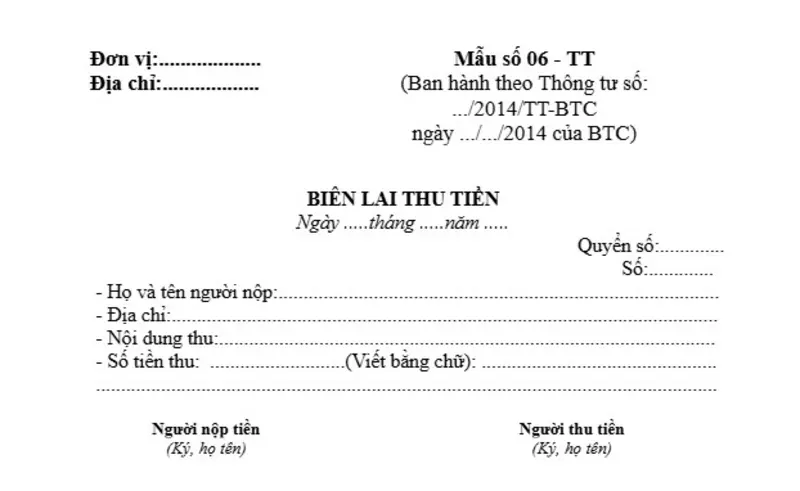

- Biên lai thu tiền: 06-TT

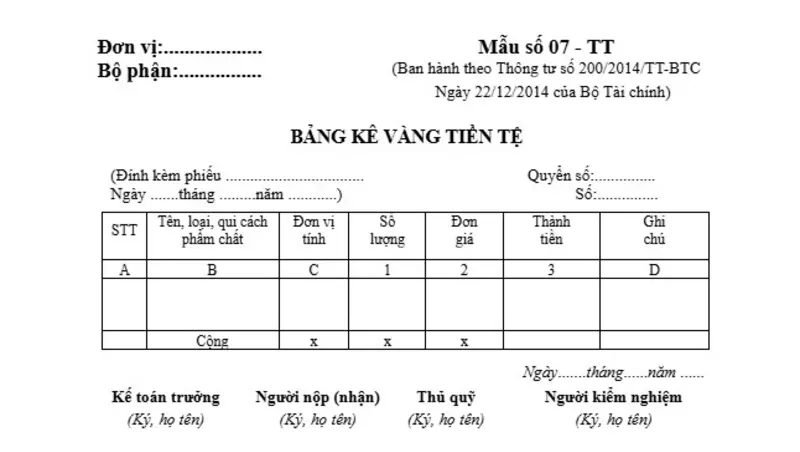

- Bảng kê vàng tiền tệ: 07-TT

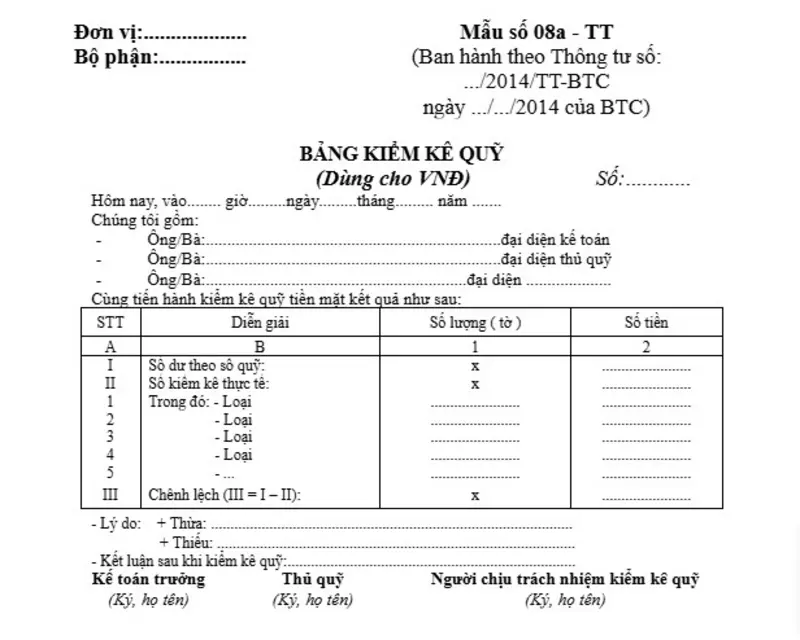

- Bảng kiểm kê quỹ (dùng cho VND): 08a-TT

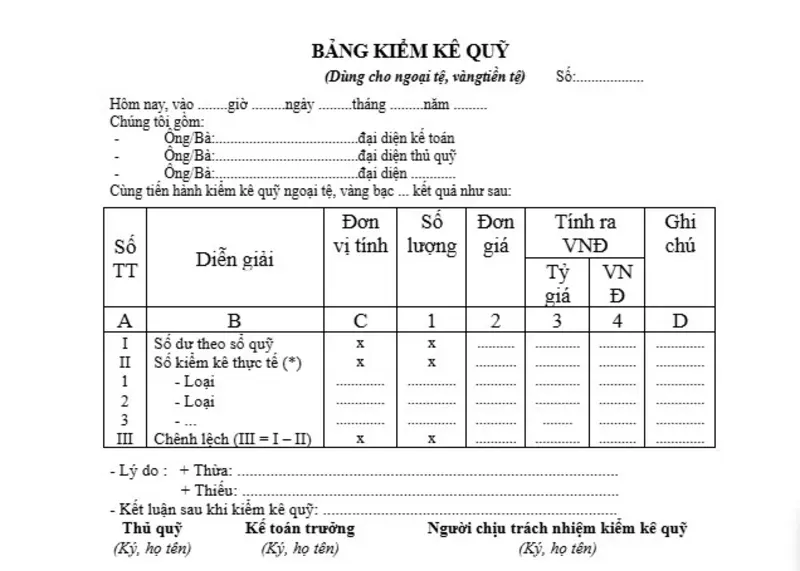

- Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ): 08b-TT

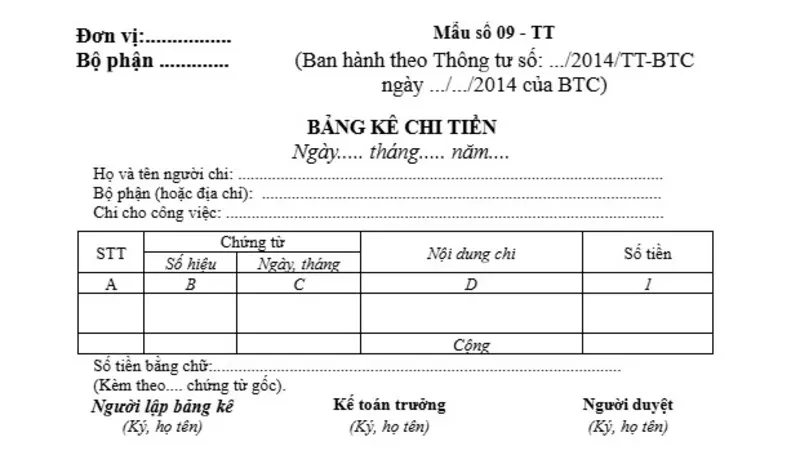

- Bảng kê chi tiền: 09-TT

|

Tải xuống các mẫu chứng từ tiền tệ tại đây. |

5. Mẫu chứng từ kế toán tài sản cố định

Các mẫu chứng từ này dùng để ghi nhận, theo dõi và quản lý tài sản cố định trong quá trình sử dụng, sửa chữa, thanh lý, bao gồm:

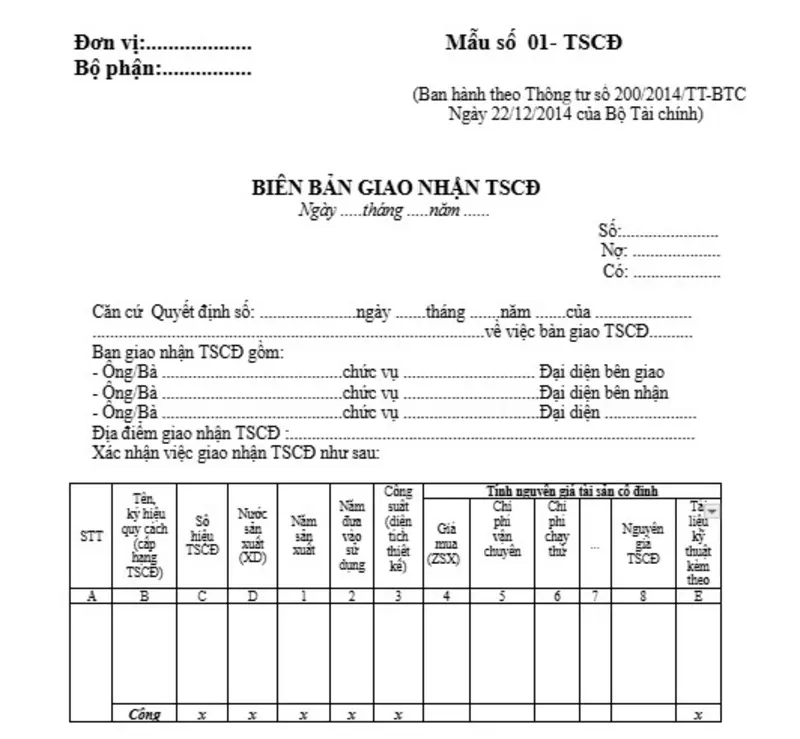

- Biên bản giao nhận TSCĐ: 01-TSCĐ

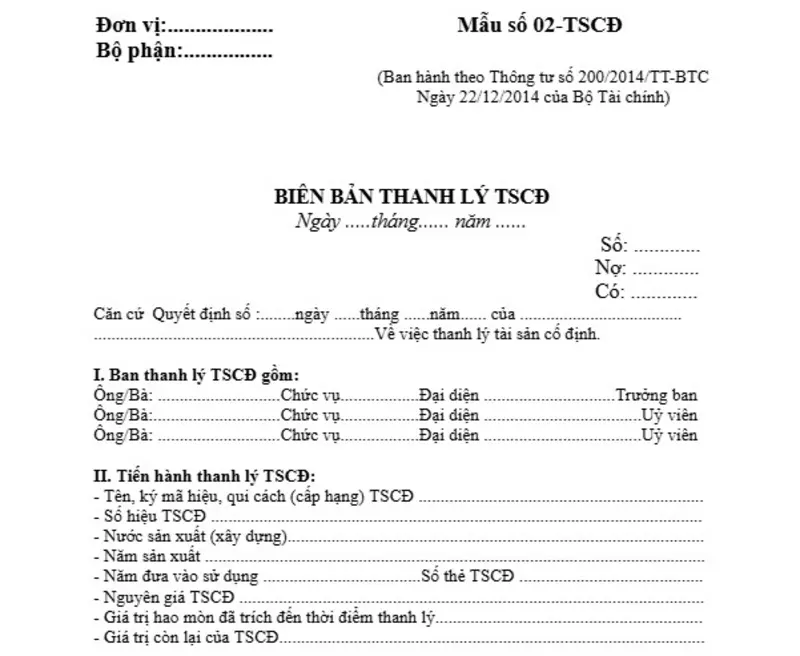

- Biên bản thanh lý TSCĐ: 02-TSCĐ

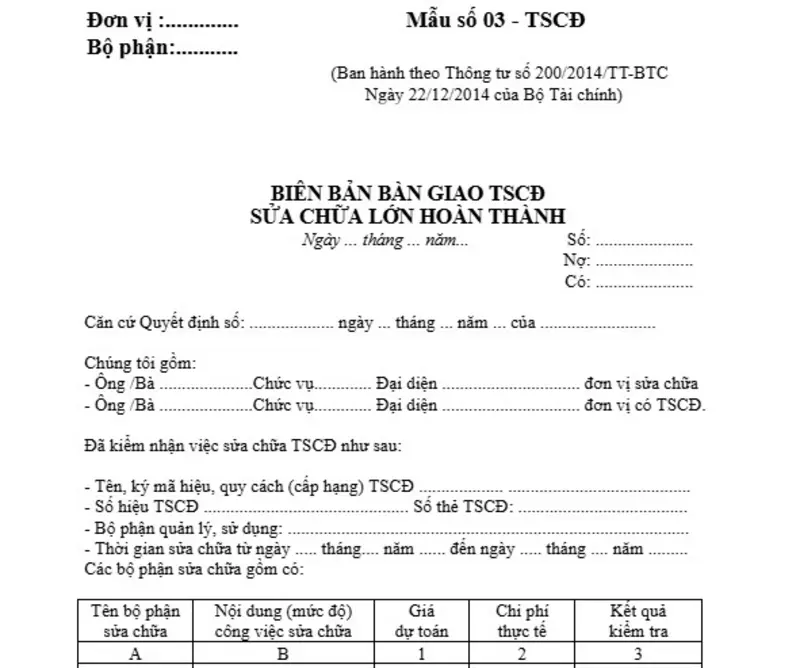

- Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành: 03-TSCĐ

- Biên bản đánh giá lại TSCĐ: 04-TSCĐ

- Biên bản kiểm kê TSCĐ: 05-TSCĐ

- Bảng tính và phân bổ khấu hao TSCĐ: 06-TSCĐ

|

Tải xuống các mẫu chứng từ tài sản cố định tại đây. |

Lưu ý: Các mẫu chứng từ nêu trên thuộc Thông tư 200 chỉ mang tính hướng dẫn. Doanh nghiệp được phép tự xây dựng và thiết kế biểu mẫu phù hợp với đặc điểm hoạt động của mình, nhưng vẫn phải đảm bảo các yêu cầu của Luật Kế toán về tính rõ ràng, minh bạch, kịp thời và dễ kiểm tra, đối chiếu.

6. Các quy định về chứng từ kế toán

Doanh nghiệp cần nắm rõ và tuân thủ các quy định liên quan đến chứng từ kế toán sau đây, nhằm đảm bảo tính minh bạch và hợp pháp trong hoạt động tài chính:

6.1. Quy định chung về chứng từ kế toán

Các doanh nghiệp khi thực hiện công tác kế toán phải tuân thủ nghiêm túc các quy định về chứng từ kế toán theo Luật Kế toán, Nghị định số 129/2004/NĐ-CP và các văn bản hướng dẫn, sửa đổi, bổ sung liên quan. Các quy định này giúp việc lập, quản lý và sử dụng chứng từ được thống nhất, minh bạch và hợp pháp trong toàn bộ hệ thống kế toán doanh nghiệp.

6.2. Quy định về việc lập và ký chứng từ kế toán

Theo Điều 118 Thông tư 200, việc lập và ký chứng từ kế toán gồm các quy định sau:

- Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp đều phải lập chứng từ kế toán. Mỗi nghiệp vụ chỉ được lập một chứng từ duy nhất, đảm bảo nội dung rõ ràng, trung thực và đầy đủ các chỉ tiêu theo quy định. Chữ viết trên chứng từ phải rõ, không được tẩy xóa hay viết tắt và số tiền bằng chữ phải khớp với số tiền bằng số.

- Mỗi chứng từ kế toán phải được lập đủ số liên theo quy định. Chứng từ lập nhiều liên chỉ được lập một lần cho tất cả các liên. Trong trường hợp không thể viết một lần cho tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo nội dung thống nhất và tính pháp lý giữa các liên.

- Mọi chứng từ kế toán chỉ có giá trị thực hiện khi có đủ chữ ký hợp lệ theo chức danh quy định. Đối với chứng từ điện tử, phải có chữ ký điện tử theo quy định của pháp luật. Tất cả chữ ký trên chứng từ phải ký bằng bút bi hoặc bút mực, không dùng mực đỏ hay bút chì; chữ ký dùng để chi tiền phải ký theo từng liên. Chữ ký của một người phải thống nhất và trùng khớp với chữ ký đã đăng ký; nếu chưa đăng ký chữ ký, chữ ký lần sau phải khớp với các lần trước đó.

- Doanh nghiệp chưa có kế toán trưởng phải cử người phụ trách kế toán để thực hiện các giao dịch và ký chứng từ thay. Người này có trách nhiệm, quyền hạn tương đương kế toán trưởng theo quy định.

- Chữ ký của người đứng đầu doanh nghiệp, kế toán trưởng (hoặc người được uỷ quyền) và dấu đóng trên chứng từ phải trùng khớp với mẫu dấu, mẫu chữ ký còn giá trị đã đăng ký tại ngân hàng. Kế toán viên phải ký đúng với chữ ký đã đăng ký với kế toán trưởng. Kế toán trưởng (hoặc người được uỷ quyền) không được ký “thừa uỷ quyền” của người đứng đầu doanh nghiệp, và người được uỷ quyền không được uỷ quyền lại cho người khác.

- Doanh nghiệp phải mở sổ đăng ký mẫu chữ ký của thủ quỹ, thủ kho, kế toán viên, kế toán trưởng (và người được uỷ quyền), Tổng Giám đốc (hoặc Giám đốc). Sổ này phải được đánh số trang, đóng dấu giáp lai và do người đứng đầu đơn vị (hoặc người được uỷ quyền) quản lý. Mỗi người phải ký ba mẫu chữ ký trong sổ để tiện đối chiếu, kiểm tra khi cần.

- Những cá nhân có quyền hoặc được uỷ quyền ký chứng từ không được ký khi chứng từ chưa được ghi đầy đủ nội dung theo trách nhiệm của mình. Việc phân cấp ký chứng từ do Tổng Giám đốc (Giám đốc) quy định phải phù hợp với quy định pháp luật, bảo đảm kiểm soát chặt chẽ và an toàn tài sản của doanh nghiệp.

6.3. Quy định về trình tự luân chuyển và kiểm tra chứng từ kế toán

Theo Điều 119 Thông tư 200/2014/TT-BTC, tất cả các chứng từ kế toán do doanh nghiệp lập hoặc nhận từ bên ngoài đều phải được chuyển đến bộ phận kế toán để kiểm tra và xác minh tính hợp pháp trước khi sử dụng để ghi sổ kế toán. Quá trình làm sổ sách kế toán phụ thuộc rất lớn vào tính chính xác và kịp thời của bước luân chuyển này. Trình tự luân chuyển chứng từ kế toán gồm các bước:

Trình tự luân chuyển chứng từ kế toán gồm các bước:

- Lập, tiếp nhận và xử lý chứng từ kế toán.

- Kế toán viên, kế toán trưởng kiểm tra, ký chứng từ hoặc trình Giám đốc doanh nghiệp ký duyệt.

- Phân loại, sắp xếp chứng từ; định khoản và ghi sổ kế toán.

- Lưu trữ, bảo quản chứng từ kế toán.

Trình tự kiểm tra chứng từ kế toán bao gồm:

- Kiểm tra tính rõ ràng, trung thực và đầy đủ của các chỉ tiêu, nội dung ghi trên chứng từ.

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính đã phát sinh; đối chiếu với các tài liệu liên quan.

- Kiểm tra tính chính xác của số liệu và thông tin trên chứng từ kế toán.

Trong trường hợp phát hiện hành vi vi phạm chính sách, chế độ, quy định về quản lý kinh tế – tài chính, bộ phận kiểm tra có quyền từ chối thực hiện (như không xuất quỹ, không thanh toán, không xuất kho…) và phải báo cáo ngay cho Giám đốc doanh nghiệp để xử lý theo quy định pháp luật.

Đối với các chứng từ lập không đúng thủ tục, nội dung sai hoặc chữ số không rõ ràng, người kiểm tra hoặc người ghi sổ phải trả lại để hoàn thiện hoặc điều chỉnh, sau đó mới được dùng làm căn cứ ghi sổ kế toán.

6.4. Quy định về việc dịch chứng từ kế toán ra tiếng Việt

Điều 120 Thông tư 200/2014/TT-BTC và khoản 6 Điều 1 Thông tư 53/2016/TT-BTC quy định chi tiết như sau:

- Các chứng từ kế toán được lập bằng tiếng nước ngoài khi sử dụng để ghi sổ kế toán tại Việt Nam phải được dịch ra tiếng Việt.

- Đối với những chứng từ ít phát sinh hoặc có nội dung khác nhau giữa các lần, phải dịch toàn bộ nội dung. Trường hợp chứng từ phát sinh nhiều lần và có nội dung giống nhau, bản đầu tiên phải dịch đầy đủ, các bản sau chỉ cần dịch những nội dung chính như tên chứng từ, đơn vị và cá nhân lập, đơn vị và cá nhân nhận, nội dung kinh tế, chức danh người ký. Người dịch phải ký, ghi rõ họ tên và chịu trách nhiệm về nội dung bản dịch. Bản dịch tiếng Việt phải được đính kèm cùng bản gốc bằng tiếng nước ngoài.

- Các tài liệu kèm theo chứng từ kế toán như hợp đồng, hồ sơ thanh toán, hồ sơ dự án đầu tư, báo cáo quyết toán và các tài liệu liên quan khác không bắt buộc dịch sang tiếng Việt, trừ khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

6.5. Quy định về việc sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán

Điều 121 Thông tư 200/2014/TT-BTC quy định:

- Doanh nghiệp có thể mua sẵn hoặc tự thiết kế, tự in mẫu chứng từ kế toán, nhưng phải đảm bảo đầy đủ các nội dung chủ yếu được quy định tại Điều 17 Luật Kế toán (sửa đổi tại khoản 9 Điều 2 văn bản Luật số 56/2024/QH15).

- Chứng từ kế toán cần được bảo quản cẩn thận, tránh hư hỏng, mất mát hoặc mục nát. Đối với séc và các giấy tờ có giá, doanh nghiệp phải quản lý như tiền mặt. Trường hợp doanh nghiệp sử dụng chứng từ điện tử trong hoạt động kinh tế, tài chính và ghi sổ kế toán, việc thực hiện phải tuân thủ theo quy định của pháp luật về chứng từ điện tử.

7. 2 câu hỏi thường gặp khi làm chứng từ kế toán

Câu 1: Các mẫu chứng từ kế toán được hướng dẫn trong Thông tư 200 có thể áp dụng cho đối tượng nào?

Các mẫu chứng từ kế toán hướng dẫn tại Thông tư 200/2014/TT-BTC được áp dụng cho tất cả các doanh nghiệp thuộc mọi lĩnh vực và mọi thành phần kinh tế, bao gồm cả các doanh nghiệp vừa và nhỏ đang áp dụng Chế độ kế toán dành cho doanh nghiệp vừa và nhỏ.

Câu 2: Chứng từ điện tử cần đáp ứng điều kiện gì để được coi là chứng từ kế toán?

Theo Điều 17 Luật Kế toán 2015, chứng từ điện tử được coi là chứng từ kế toán khi:

- Có đầy đủ các nội dung quy định tại Điều 16 Luật Kế toán (sửa đổi tại khoản 9 Điều 2 văn bản Luật số 56/2024/QH15).

- Được thể hiện dưới dạng dữ liệu điện tử, được mã hóa và đảm bảo không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc khi lưu trữ trên các vật mang tin (băng từ, đĩa từ, thẻ thanh toán,…).

Việc chuẩn hóa mẫu chứng từ kế toán giúp doanh nghiệp tuân thủ đúng quy định pháp luật và xây dựng được hệ thống kế toán minh bạch, chuyên nghiệp hơn. Nếu cần hỗ trợ thiết lập, rà soát hoặc hoàn thiện hệ thống chứng từ kế toán chuẩn theo Thông tư 200, hãy tìm kiếm sự trợ giúp từ các đơn vị uy tín cung cấp dịch vụ kế toán chuyên nghiệp uy tín TPHCM như Kế toán MK. Liên hệ ngay để được tư vấn chi tiết và hỗ trợ kịp thời!

Kế toán MK cung cấp dịch vụ thành lập, dịch vụ giải thể công ty giá rẻ trọn gói và kế toán – thuế trọn gói, đồng hành cùng sự phát triển bền vững của hộ kinh doanh và doanh nghiệp vừa, nhỏ:

Trụ sở chính Hồ Chí Minh:

- Địa chỉ: 652/31B Quốc lộ 13, Khu phố 4, Phường Hiệp Bình, TP Hồ Chí Minh, Việt Nam.

- Mã số thuế: 0317916553

Văn phòng đại diện Hồng Ngự, Đồng Tháp:

- Địa chỉ: 120 Xuân Diệu, Phường An Thạnh, Thành phố Hồng Ngự, Tỉnh Đồng Tháp, Việt Nam.

- Mã số thuế: 0317916553-001

Thông tin liên hệ:

- Dịch vụ pháp lý: 0909 526 598 (Mrs. Thương)

- Dịch vụ kế toán: 0915 101 726 (Mrs. Thảo) | 0931 824 885 (Mrs Thoa)

- Email: info@ketoanmk.com

- Website: www.ketoanmk.com

Thời gian làm việc:

- Thứ 2 – Thứ 6: 8:00 AM – 5:30 PM

- Thứ 7: 8:00 AM – 4:30 PM

![Dịch vụ báo cáo thuế trọn gói TPHCM [Giá từ 500.000Đ:tháng]](https://ketoanmk.com/wp-content/uploads/2026/02/Dich-vu-bao-cao-thue-tron-goi-TPHCM-Gia-tu-500.000Dthang-1024x576.jpg)