Nhiều cá nhân và doanh nghiệp cần mẫu đơn xin xác nhận đã nộp thuế để hoàn tất thủ tục hoặc chứng minh nghĩa vụ thuế nhưng dễ bối rối về mẫu đúng quy định. Bài viết cung cấp mẫu mới nhất kèm hướng dẫn điền nhanh, giúp bạn chuẩn bị hồ sơ chính xác và tránh mất thời gian.

1. Mẫu đơn xin xác nhận đã nộp thuế

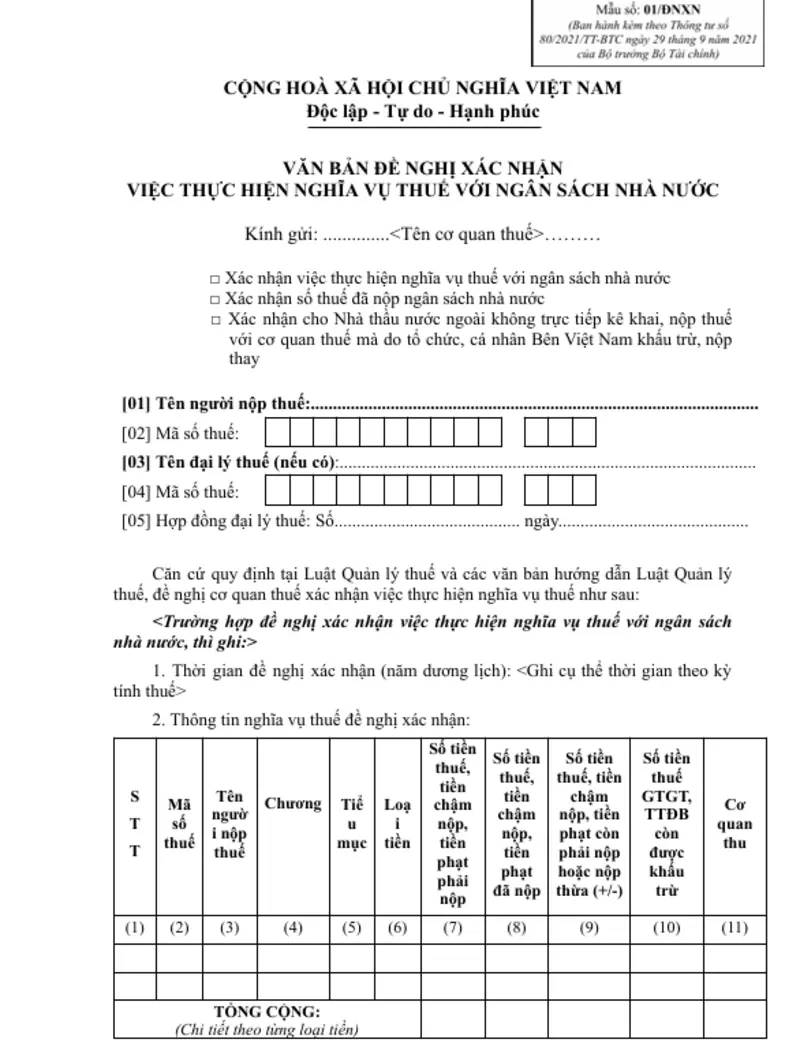

Văn bản đề nghị xác nhận cá nhân, tổ chức đã thực hiện nghĩa vụ thuế với Ngân sách Nhà nước (NSNN) là Mẫu số 01/ĐNXN, được ban hành kèm theo Thông tư 80/2021/TT-BTC của Bộ Tài chính. Trong một số trường hợp nhất định, mẫu đơn xin xác nhận đã nộp thuế này cũng có thể được dùng để xác nhận cho nhà thầu nước ngoài.

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

VĂN BẢN ĐỀ NGHỊ XÁC NHẬN

VIỆC THỰC HIỆN NGHĨA VỤ THUẾ VỚI NGÂN SÁCH NHÀ NƯỚC

Kính gửi: …………..<Tên cơ quan thuế>………

☐ Xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước

☐ Xác nhận số thuế đã nộp ngân sách nhà nước

☐ Xác nhận cho Nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân Bên Việt Nam khấu trừ, nộp thay

| [01] Tên người nộp thuế:……………………………………………………………………………………….. | |||||||||||||||

| [02] Mã số thuế: | |||||||||||||||

| [03] Tên đại lý thuế (nếu có):…………………………………………………………………………………. | |||||||||||||||

| [04] Mã số thuế: | |||||||||||||||

| [05] Hợp đồng đại lý thuế: Số…………………………………… ngày……………………………………. | |||||||||||||||

Căn cứ quy định tại Luật Quản lý thuế và các văn bản hướng dẫn Luật Quản lý thuế, đề nghị cơ quan thuế xác nhận việc thực hiện nghĩa vụ thuế như sau:

<Trường hợp đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước, thì ghi:>

- Thời gian đề nghị xác nhận (năm dương lịch): <Ghi cụ thể thời gian theo kỳ tính thuế>

- Thông tin nghĩa vụ thuế đề nghị xác nhận:

| STT | Mã số thuế | Tên người nộp thuế |

Chương |

Tiểu mục | Loại tiền | Số tiền thuế, tiền chậm nộp, tiền phạt phải nộp | Số tiền thuế, tiền chậm nộp, tiền phạt đã nộp | Số tiền thuế, tiền chậm nộp, tiền phạt còn phải nộp hoặc nộp thừa (+/-) | Số tiền thuế GTGT, TTĐB còn được khấu trừ | Cơ quan thu |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) |

| TỔNG CỘNG: (Chi tiết theo từng loại tiền) | ||||||||||

- Lý do đề nghị: …………………………………………………………………

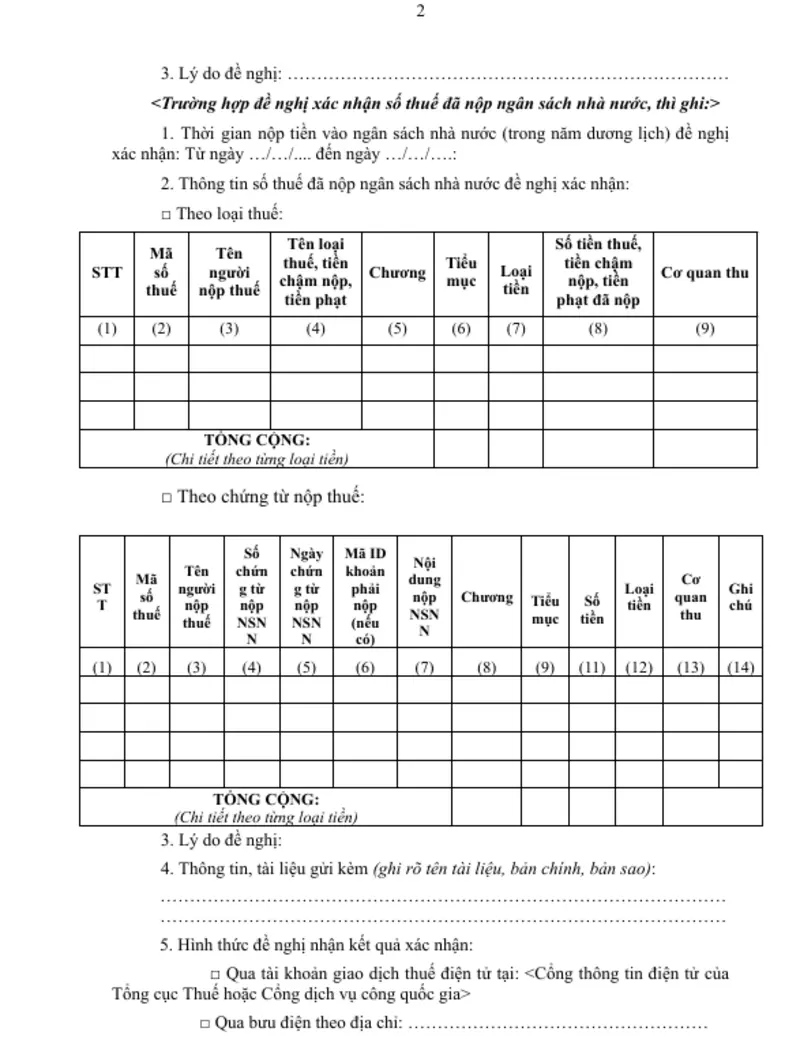

<Trường hợp đề nghị xác nhận số thuế đã nộp ngân sách nhà nước, thì ghi:>

- Thời gian nộp tiền vào ngân sách nhà nước (trong năm dương lịch) đề nghị xác nhận: Từ ngày …/…/…. đến ngày …/…/….:

- Thông tin số thuế đã nộp ngân sách nhà nước đề nghị xác nhận:

☐ Theo loại thuế:

|

STT |

Mã số thuế | Tên người nộp thuế | Tên loại thuế, tiền chậm nộp, tiền phạt | Chương | Tiểu mục | Loại tiền | Số tiền thuế, tiền chậm nộp, tiền phạt đã nộp | Cơ quan thu |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

| TỔNG CỘNG: (Chi tiết theo từng loại tiền) | ||||||||

☐ Theo chứng từ nộp thuế:

| STT | Mã số thuế | Tên người nộp thuế | Số chứng từ nộp NSNN | Ngày chứng từ nộp NSNN | Mã ID khoản phải nộp (nếu có) | Nội dung nộp NSNN | Chương | Tiểu mục | Số tiền | Loại tiền | Cơ quan thu | Ghi chú |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (11) | (12) | (13) | (14) |

| TỔNG CỘNG:

(Chi tiết theo từng loại tiền) |

||||||||||||

- Lý do đề nghị:

- Thông tin, tài liệu gửi kèm (ghi rõ tên tài liệu, bản chính, bản sao):

…………………………………………………………………………………………………………………………………………………………………………

- Hình thức đề nghị nhận kết quả xác nhận:

☐ Qua tài khoản giao dịch thuế điện tử tại: <Cổng thông tin điện tử của Tổng cục Thuế hoặc Cổng dịch vụ công quốc gia>

☐ Qua bưu điện theo địa chỉ: ……………………………………………

|

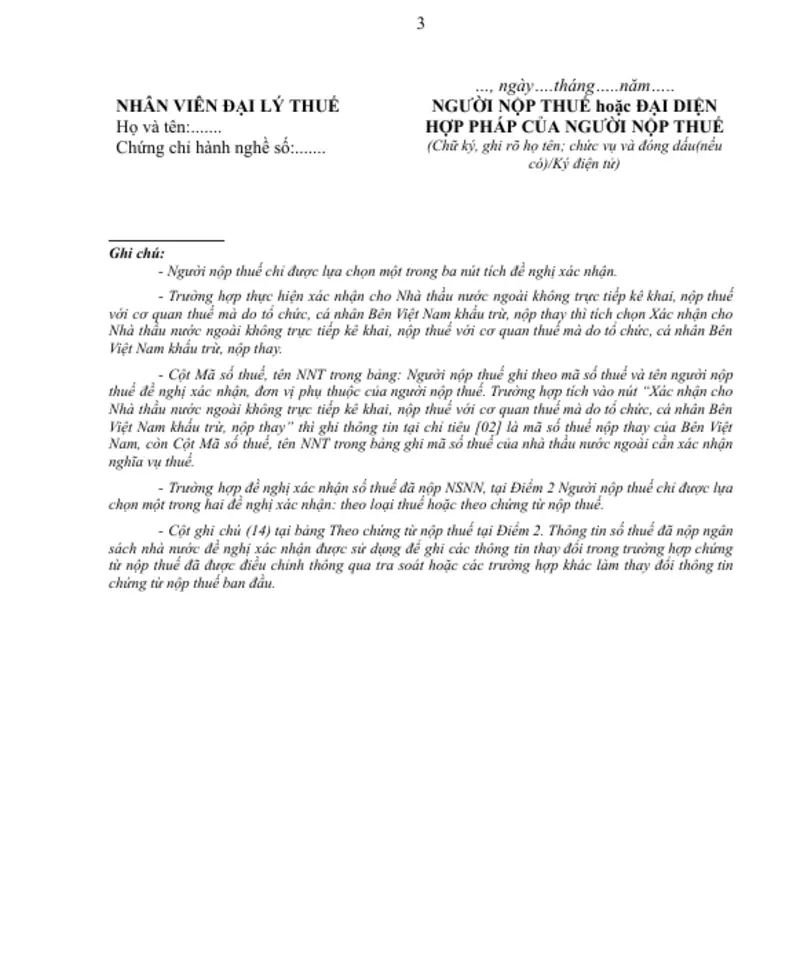

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:……. Chứng chỉ hành nghề số:……. |

…, ngày….tháng…..năm….. NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu(nếu có)/Ký điện tử) |

____________Ghi chú:– Người nộp thuế chỉ được lựa chọn một trong ba nút tích đề nghị xác nhận.– Trường hợp thực hiện xác nhận cho Nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân Bên Việt Nam khấu trừ, nộp thay thì tích chọn Xác nhận cho Nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân Bên Việt Nam khấu trừ, nộp thay.– Cột Mã số thuế, tên NNT trong bảng: Người nộp thuế ghi theo mã số thuế và tên người nộp thuế đề nghị xác nhận, đơn vị phụ thuộc của người nộp thuế. Trường hợp tích vào nút “Xác nhận cho Nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân Bên Việt Nam khấu trừ, nộp thay” thì ghi thông tin tại chỉ tiêu [02] là mã số thuế nộp thay của Bên Việt Nam, còn Cột Mã số thuế, tên NNT trong bảng ghi mã số thuế của nhà thầu nước ngoài cần xác nhận nghĩa vụ thuế. – Trường hợp đề nghị xác nhận số thuế đã nộp NSNN, tại Điểm 2 Người nộp thuế chỉ được lựa chọn một trong hai đề nghị xác nhận: theo loại thuế hoặc theo chứng từ nộp thuế.– Cột ghi chú (14) tại bảng Theo chứng từ nộp thuế tại Điểm 2. Thông tin số thuế đã nộp ngân sách nhà nước đề nghị xác nhận được sử dụng để ghi các thông tin thay đổi trong trường hợp chứng từ nộp thuế đã được điều chỉnh thông qua tra soát hoặc các trường hợp khác làm thay đổi thông tin chứng từ nộp thuế ban đầu.

Tải ngay mẫu đơn xin xác nhận đã nộp thuế

Khi hoàn thiện mẫu đơn, người nộp thuế cần đảm bảo các thông tin kê khai trùng khớp với hồ sơ nộp thuế và tờ khai quyết toán trước đó. Trường hợp nộp tờ khai muộn so với thời hạn quy định, cơ quan thuế sẽ áp dụng biện pháp xử lý hành chính theo mức cụ thể. Trong trường hợp này, doanh nghiệp nên nộp đơn xin gia hạn nộp thuế để tránh rủi ro bị phạt

2. Thủ tục xin xác nhận hoàn thành nghĩa vụ nộp thuế

Theo Điều 5 và khoản 1 Điều 70 Thông tư số 80/2021/TT-BTC, để được cơ quan thuế xác nhận việc hoàn thành nghĩa vụ thuế của người nộp thuế, các đơn vị phụ thuộc và địa điểm kinh doanh của người nộp thuế, người nộp thuế cần lưu ý:

- Thành phần hồ sơ: Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước theo Mẫu số 01/ĐNXN. Văn bản phải được điền đầy đủ, chính xác thông tin và có chữ ký, đóng dấu (nếu có) của người nộp thuế hoặc người đại diện theo pháp luật. Trong trường hợp doanh nghiệp thực hiện thủ tục giải thể, hồ sơ này thường được nộp kèm với mẫu công văn xin giải thể doanh nghiệp để hoàn tất quy trình pháp lý; đồng thời nên làm rõ giải thể công ty hết bao nhiêu tiền ngay từ đầu để chủ động ngân sách và hạn chế phát sinh chi phí.

- Nơi nộp hồ sơ: Tùy từng trường hợp cụ thể, người nộp thuế nộp hồ sơ tại cơ quan thuế có thẩm quyền như sau:

-

- Trường hợp người nộp thuế đề nghị xác nhận việc thực hiện nghĩa vụ thuế đối với các khoản thu do nhiều cơ quan thuế quản lý: Gửi hồ sơ đề nghị xác nhận đến cơ quan thuế quản lý trực tiếp người nộp thuế.

- Trường hợp người nộp thuế đề nghị xác nhận việc thực hiện nghĩa vụ thuế đối với các khoản thu do một cơ quan thuế quản lý: Gửi hồ sơ đề nghị xác nhận đến cơ quan thuế quản lý khoản thu ngân sách nhà nước.

- Thời hạn giải quyết: Trong thời hạn 10 ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế, cơ quan thuế có trách nhiệm ban hành Thông báo xác nhận hoặc văn bản từ chối xác nhận việc hoàn thành nghĩa vụ thuế, kèm theo lý do cụ thể.

Trong quá trình chuẩn bị hồ sơ, kế toán cần đối chiếu các tài khoản liên quan đến nghĩa vụ thuế để bảo đảm tính chính xác trước khi gửi cơ quan quản lý. Danh mục tài khoản và cách hạch toán có thể được tra cứu tại bảng hệ thống tài khoản kế toán nhằm hỗ trợ việc tổng hợp và kiểm tra số liệu hiệu quả hơn.

3. Trường hợp nào cần làm mẫu đơn xin xác nhận đã nộp thuế

Theo quy định của Luật Quản lý thuế 2019, trong một số trường hợp đặc biệt, cá nhân và doanh nghiệp phát sinh nghĩa vụ thuế bắt buộc phải hoàn tất toàn bộ khoản thuế còn nợ trước khi thực hiện các thủ tục tiếp theo. Cụ thể:

- Trường hợp xuất cảnh (Điều 66 Luật Quản lý thuế đã được sửa đổi, bổ sung):

-

- Cá nhân kinh doanh, chủ hộ kinh doanh, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế

- Người Việt Nam xuất cảnh để định cư ở nước ngoài.

- Người Việt Nam định cư ở nước ngoài.

- Người nước ngoài trước khi xuất cảnh từ Việt Nam.

- Trường hợp giải thể, phá sản, chấm dứt hoạt động doanh nghiệp (Điều 67 Luật Quản lý thuế)

- Trường hợp tổ chức lại doanh nghiệp, bao gồm: Chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp (Điều 68 Luật Quản lý thuế 2019).

- Trường hợp là người đã chết, bị Tòa án tuyên là đã chết, mất tích hoặc mất năng lực hành vi dân sự (Điều 69 Luật Quản lý thuế 2019). Theo đó, việc hoàn thành nghĩa vụ nộp thuế sẽ do người được thừa kế hoặc người quản lý tài sản của người mất tích, người mất năng lực hành vi dân sự thực hiện.

Tùy theo quy mô và loại hình doanh nghiệp, việc ghi chép và theo dõi nghĩa vụ thuế có thể áp dụng những chế độ kế toán khác nhau. Đối với doanh nghiệp nhỏ và vừa, nội dung hướng dẫn trong hình thức kế toán theo thông tư 133 sẽ giúp việc lập sổ sách và trình bày báo cáo tài chính phù hợp hơn với quy định hiện hành.Sau khi hoàn tất việc nộp thuế theo quy định trong các tình huống nêu trên, người nộp thuế hoặc đại diện hợp pháp có quyền làm văn bản đề nghị cơ quan thuế xác nhận việc đã hoàn thành nghĩa vụ nộp thuế. Đối với các doanh nghiệp vừa và nhỏ, có thể sử dụng dịch vụ báo cáo thuế cuối năm để xin xác nhận hoàn thành nghĩa vụ thuế một cách nhanh chóng, chính xác và tiết kiệm chi phí.

Việc sử dụng đúng mẫu đơn xin xác nhận đã nộp thuế và thực hiện đúng quy trình sẽ giúp cá nhân, doanh nghiệp tiết kiệm thời gian. Nếu bạn đang băn khoăn về cách soạn thảo hồ sơ, thủ tục nộp đơn hoặc cần tư vấn chi tiết về quy định thuế hiện hành, hãy liên hệ ngay với Kế toán MK. Đội ngũ chuyên nghiệp của chúng tôi sẽ hỗ trợ bạn chuẩn bị hồ sơ nhanh chóng, chính xác và đạt yêu cầu của cơ quan thuế.

Kế toán MK cung cấp các dịch vụ thành lập, dịch vụ giải thể công ty trọn gói và dịch vụ kế toán, dịch vụ báo cáo thuế trọn gói, đồng hành cùng sự phát triển bền vững của hộ kinh doanh và doanh nghiệp vừa, nhỏ:

Trụ sở chính Hồ Chí Minh:

- Địa chỉ: 652/31B Quốc lộ 13, Phường Hiệp Bình, TP Hồ Chí Minh, Việt Nam.

- Mã số thuế: 0317916553

Văn phòng đại diện Hồng Ngự, Đồng Tháp:

- Địa chỉ: 120 Xuân Diệu, Phường Hồng Ngự, Tỉnh Đồng Tháp, Việt Nam.

- Mã số thuế: 0317916553-001

Thông tin liên hệ:

- Dịch vụ pháp lý: 0909 526 598 (Mrs. Thương)

- Dịch vụ kế toán: 0915 101 726 (Mrs. Thảo) | 0908 847 986 (Mr. Nhân)

- Email: info@ketoanmk.com

- Website: www.ketoanmk.com

Thời gian làm việc:

- Thứ 2 – Thứ 6: 8:00 AM – 5:30 PM

- Thứ 7: 8:00 AM – 4:30 PM

|

Lưu ý quan trọng:

|

![Dịch vụ báo cáo thuế trọn gói TPHCM [Giá từ 500.000Đ:tháng]](https://ketoanmk.com/wp-content/uploads/2026/02/Dich-vu-bao-cao-thue-tron-goi-TPHCM-Gia-tu-500.000Dthang-1024x576.jpg)