Quy trình kế toán công ty dịch vụ là hệ thống các bước công việc được tổ chức hợp lý và chặt chẽ giữa các phòng ban. Quy trình này xác định quyền hạn và trách nhiệm của từng cá nhân, từ đó nâng cao hiệu quả kiểm soát và ra quyết định. Để hiểu rõ hơn, bài viết sẽ cung cấp cái nhìn chi tiết về các giai đoạn trong một quy trình kế toán, cũng như hướng dẫn cách xây dựng đúng chuẩn theo từng ngành nghề.

1. Quy trình kế toán công ty dịch vụ – Cập nhật 2026

Quy trình kế toán doanh nghiệp thương mại dịch vụ thường được thực hiện theo các bước sau:

1 – Bước 1: Tổng hợp các nghiệp vụ phát sinh

Bộ phận kế toán thu thập toàn bộ các giao dịch kinh tế – tài chính trong kỳ, bao gồm chi phí mua trang thiết bị, văn phòng phẩm, bảo hiểm nhân viên,… Mỗi phát sinh cần có chứng từ gốc từ các phòng ban liên quan.

2 – Bước 2: Lập chứng từ gốc

Chứng từ gốc vừa là căn cứ pháp lý, vừa là minh chứng cho các giao dịch đã phát sinh. Kế toán viên lấy nền tảng là những chứng từ này để thực hiện các bước xử lý tiếp theo.

3 – Bước 3: Kiểm tra tính hợp pháp, hợp lệ của chứng từ gốc

Các chứng từ được kiểm tra về tính hợp pháp, độ chính xác nhằm phát hiện và xử lý sai sót trước khi trình kế toán trưởng duyệt.

4 – Bước 4: Ghi sổ sách kế toán

Sau khi kiểm duyệt, kế toán nhập liệu chứng từ vào hệ thống, ghi sổ kế toán và lưu trữ đầy đủ.

5 – Bước 5: Sắp xếp và phân loại chứng từ, sổ sách

Chứng từ được sắp xếp khoa học theo thứ tự thời gian hoặc phòng ban nhằm tránh sai sót và dễ dàng tra cứu khi cần.

6 – Bước 6: Thực hiện bút toán kết chuyển cuối kỳ

Nhân viên kế toán thực hiện các bút toán kết chuyển cuối tháng để tổng hợp dữ liệu, xác định số dư tài sản, nguồn vốn và lãi lỗ của doanh nghiệp.

7 – Bước 7: Khóa sổ và xác định số dư

Sau khi hoàn tất bút toán, sổ cái kế toán được khóa, lưu trữ vĩnh viễn và trở thành căn cứ để lập báo cáo tài chính.

8 – Bước 8: Lập bảng cân đối số phát sinh

Bảng cân đối số phát sinh được lập dựa trên sổ cái và sổ chi tiết. Bảng này giúp kiểm tra tính chính xác của dữ liệu, cung cấp cái nhìn tổng quan về các giao dịch từng tài khoản và hỗ trợ khi lập báo cáo tài chính.

9 – Bước 9: Lập báo cáo tài chính và quyết toán thuế

Cuối cùng, kế toán lập báo cáo tài chính và thực hiện quyết toán thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân. Công đoạn này đòi hỏi kỹ năng chuyên môn và khả năng xử lý tình huống linh hoạt; nhiều doanh nghiệp ưu tiên dịch vụ báo cáo thuế cuối năm để đảm bảo hồ sơ đồng bộ, nộp đúng hạn và hạn chế sai sót khi tổng hợp số liệu.

2. Các quy trình kế toán phần hành trong doanh nghiệp

Kế toán doanh nghiệp cần thực hiện quy trình kế toán chuẩn để quản lý công việc hàng ngày. Mỗi vị trí kế toán chuyên môn có nhiệm vụ riêng, dẫn đến sự khác biệt trong quy trình từng phần hành. Quy trình kế toán tại một doanh nghiệp thường được thiết kế để đảm bảo sự thống nhất giữa các phần hành kế toán, giúp kiểm soát chặt chẽ dòng tiền, hàng tồn và doanh thu phát sinh trong suốt quá trình hoạt động.

2.1. Quy trình kế toán bán hàng

Quy trình kế toán bán hàng là chuỗi các bước giúp doanh nghiệp ghi nhận chính xác doanh thu, giá vốn và công nợ phát sinh từ hoạt động bán hàng, bao gồm các bước cơ bản sau:

- Bước 1 – Tiếp nhận đơn hàng: Kế toán bán hàng nhận và ghi chép đơn đặt hàng từ khách hàng hoặc bộ phận kinh doanh. Các thông tin được lưu trữ và sắp xếp hệ thống, đầy đủ.

- Bước 2 – Kiểm tra tồn kho: Trước khi thực hiện đơn hàng, kế toán xác minh số lượng hàng tồn xem có đáp ứng đủ nhu cầu hay không. Công việc này giúp hạn chế tình trạng thiếu hụt hoặc tồn kho dư thừa không cần thiết.

- Bước 3 – Xử lý giao dịch bán hàng: Kế toán thực hiện các bước xuất kho, ghi nhận doanh thu, phát hành hóa đơn và thu tiền từ khách hàng. Các trường hợp trả hàng, chiết khấu hoặc giảm giá cần xử lý theo đúng quy trình.

- Bước 4 – Tổng hợp và phân tích báo cáo: Dữ liệu bán hàng, hóa đơn và các thông tin liên quan được tổng hợp và phân tích. Các báo cáo này cung cấp cái nhìn chi tiết về hiệu quả kinh doanh, hỗ trợ doanh nghiệp đưa ra quyết định phù hợp.

2.2. Quy trình kế toán mua hàng

Quy trình kế toán mua hàng là công việc kiểm soát toàn bộ hoạt động mua sắm nguyên vật liệu, hàng hóa và dịch vụ:

- Bước 1 – Tiếp nhận và kiểm tra chứng từ: Kế toán nhận hóa đơn và các tài liệu liên quan, sau đó kiểm tra tính hợp lệ, hợp pháp và chính xác của chứng từ để đảm bảo mọi thông tin đúng quy định.

- Bước 2 – Nhập kho hàng hóa: Thực hiện các thủ tục nhập hàng vào kho, kiểm tra chất lượng và số lượng, đồng thời lưu trữ hàng hóa theo đúng quy trình quản lý kho.

- Bước 3 – Thực hiện thanh toán: Hoàn tất các khoản thanh toán cho nhà cung cấp đúng hạn theo thỏa thuận đã ký kết.

- Bước 4 – Ghi sổ và hoàn thiện chứng từ: Cập nhật các giao dịch mua hàng vào sổ kế toán và hoàn thiện chứng từ. Cần chắc chắn rằng dữ liệu đầy đủ, chính xác và dễ tra cứu trong hệ thống kế toán.

Đặc biệt vào giai đoạn cao điểm cuối năm, khối lượng hồ sơ thuế và chứng từ lương tăng mạnh, đơn vị có thể lựa chọn dịch vụ báo cáo thuế cuối năm để đảm bảo mọi tờ khai được nộp đúng hạn và chuẩn xác theo quy định pháp luật.

2.3. Quy trình kế toán tiền

Quy trình kế toán mua hàng là công việc kiểm soát toàn bộ hoạt động mua sắm nguyên vật liệu, hàng hóa và dịch vụ. Trong quy trình kế toán tại một doanh nghiệp, phần này giúp đảm bảo nguồn cung ổn định và kiểm soát chi phí hiệu quả.

- Bước 1 – Tiếp nhận và xử lý đề nghị thu, chi: Bộ phận kế toán nhận các đề nghị thu, chi kèm chứng từ liên quan, kiểm tra tính đầy đủ và chính xác của tài liệu.

- Bước 2 – Đối chiếu chứng từ: Các chứng từ và đề nghị được đối chiếu để xác minh tính hợp lệ, hợp lý trước khi thực hiện giao dịch.

- Bước 3 – Phê duyệt yêu cầu: Đề nghị thu, chi được trình kế toán trưởng và giám đốc hoặc phó giám đốc duyệt theo đúng quy trình quản lý.

- Bước 4 – Thực hiện giao dịch: Thực hiện các khoản thu, chi tiền mặt theo đề nghị đã được phê duyệt.

- Bước 5 – Kiểm kê và ghi sổ: Tiến hành kiểm kê quỹ tiền mặt định kỳ và ghi chép chi tiết các giao dịch vào sổ.

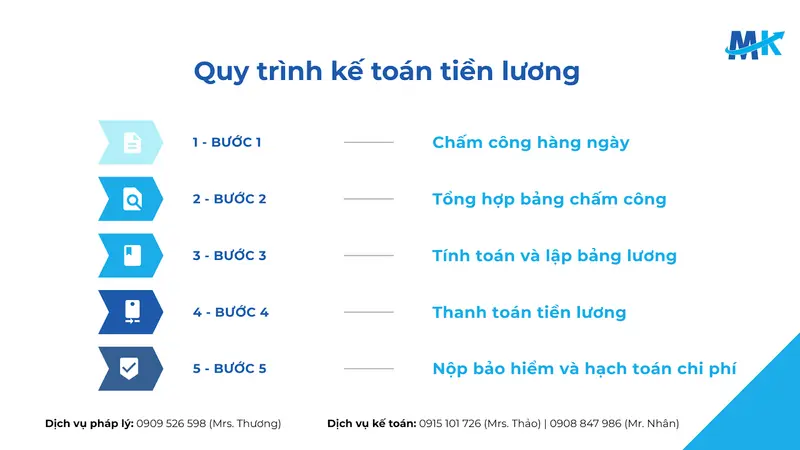

2.4. Quy trình kế toán tiền lương

Quy trình kế toán tiền lương thường bắt đầu từ bộ phận nhân sự, qua kế toán và kế toán trưởng, kết thúc bằng thủ tục thanh toán cho nhân viên.

- Bước 1 – Chấm công hàng ngày: Bộ phận nhân sự ghi nhận chính xác thời gian làm việc của từng nhân viên, đảm bảo dữ liệu đầy đủ để phục vụ tính lương.

- Bước 2 – Tổng hợp bảng chấm công: Các dữ liệu chấm công được tập hợp và chuyển giao cho bộ phận kế toán tiền lương để xử lý tiếp.

- Bước 3 – Tính toán và lập bảng lương: Kế toán dựa trên bảng chấm công và các chứng từ liên quan để tính lương, thưởng và phụ cấp. Bảng lương sau đó được gửi giám đốc xem xét và phê duyệt.

- Bước 4 – Thanh toán tiền lương: Sau khi có phê duyệt, kế toán thực hiện chi trả lương đúng quy trình và thời hạn cho nhân viên.

- Bước 5 – Nộp bảo hiểm và hạch toán chi phí: Kế toán tiến hành nộp bảo hiểm xã hội và các khoản liên quan, đồng thời hạch toán chi phí lương vào hệ thống kế toán doanh nghiệp.

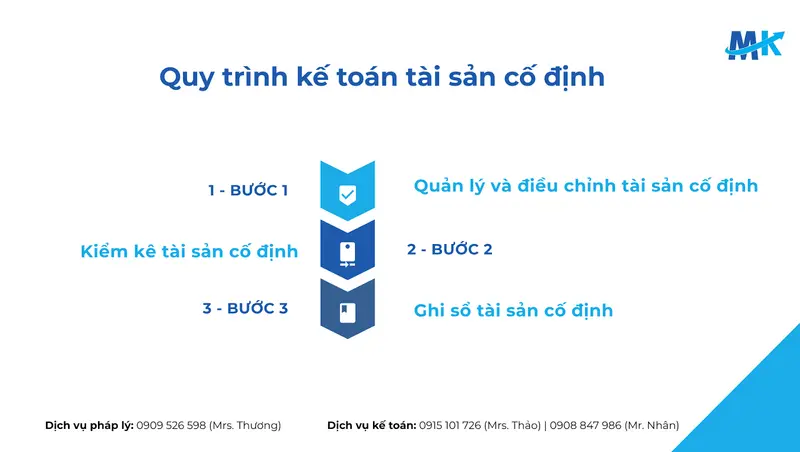

2.5. Quy trình kế toán tài sản cố định (TSCĐ)

Quy trình kế toán tài sản cố định giúp ghi nhận, theo dõi, trích khấu hao và xử lý các biến động liên quan đến TSCĐ trong doanh nghiệp. Các bước thực hiện gồm:

- Bước 1 – Quản lý và điều chỉnh tài sản cố định: Kế toán thực hiện ghi nhận tăng, điều chuyển, đánh giá và tính khấu hao tài sản. Đồng thời, xử lý ghi giảm, thanh lý hoặc loại bỏ những tài sản không còn giá trị sử dụng.

- Bước 2 – Kiểm kê tài sản cố định: Thực hiện kiểm kê định kỳ để xác minh số lượng và tình trạng tài sản.

- Bước 3 – Ghi sổ tài sản cố định: Cập nhật tất cả thông tin và biến động của TSCĐ vào sổ tài sản, đảm bảo mọi điều chỉnh được phản ánh kịp thời trong hệ thống kế toán.

2.6. Quy trình kế toán kho

Kế toán kho đảm bảo ghi nhận, quản lý và kiểm soát chặt chẽ hàng hóa, nguyên vật liệu trong quá trình nhập – xuất – tồn kho, cũng như phối hợp với bộ phận kho và các phòng ban liên quan để đảm bảo số liệu chính xác.

- Bước 1 – Quản lý hoạt động kho: Thực hiện các giao dịch xuất, nhập, chuyển kho, đồng thời tính toán giá trị xuất kho dựa trên lệnh sản xuất hoặc tháo lắp.

- Bước 2 – Xử lý giao dịch kho: Ghi nhận và quản lý chính xác toàn bộ hoạt động nhập – xuất.

- Bước 3 – Kiểm kê định kỳ: Thực hiện kiểm kê kho định kỳ để đối chiếu số lượng và tình trạng hàng hóa, đảm bảo khớp đúng giữa thực tế và sổ sách.

- Bước 4 – Phân tích và báo cáo: Lập báo cáo phân tích tình hình kho, đánh giá hiệu quả quản lý và cung cấp thông tin hỗ trợ việc ra quyết định.

Để đảm bảo mỗi phần hành kế toán được vận hành đúng quy trình, việc kiểm tra, đối chiếu số liệu là không thể thiếu. Kế toán viên có thể tham khảo các hướng dẫn chi tiết cách kiểm tra sổ sách kế toán để nắm rõ từng bước kiểm soát, từ ghi nhận chứng từ đến hoàn thiện sổ chi tiết và tổng hợp.

3. Phân biệt quy trình kế toán và quy trình ngân sách

Quy trình kế toán và quy trình ngân sách đều quan trọng trong quản lý tài chính doanh nghiệp nhưng phục vụ mục tiêu khác nhau. Kế toán ghi nhận các giao dịch thực tế, trong khi ngân sách lập kế hoạch tài chính cho tương lai. Cụ thể như bảng sau:

|

Tiêu chí |

Quy trình kế toán |

Quy trình ngân sách |

|

Mục tiêu |

Ghi chép, phân loại, và báo cáo các giao dịch tài chính đã xảy ra. |

Lập kế hoạch tài chính cho tương lai, xác định nguồn thu và chi dự kiến. |

|

Căn cứ thực hiện |

Dữ liệu thực tế, chứng từ kế toán hợp lệ. |

Ước tính, giả định và định hướng chiến lược. |

|

Phạm vi |

Ghi chép mọi giao dịch tài chính của doanh nghiệp. |

Phân bổ nguồn lực cho các hoạt động dựa trên ưu tiên chiến lược. |

|

Kết quả |

Báo cáo tài chính như báo cáo thu nhập, bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ. |

Ngân sách dự kiến bao gồm chi tiêu, doanh thu dự kiến, và mục tiêu tài chính. |

|

Thời gian thực hiện |

Liên tục và thường xuyên (hàng ngày, hàng tháng, hàng quý). |

Thường thực hiện hàng năm hoặc theo chu kỳ tài chính dài hơn. |

4. Cách xây dựng quy trình kế toán theo từng ngành nghề

Mỗi ngành nghề kinh doanh đều có đặc thù riêng, do đó việc xây dựng quy trình kế toán tại một doanh nghiệp phù hợp là yếu tố then chốt để doanh nghiệp quản lý chi phí, tối ưu lợi nhuận và đảm bảo tuân thủ pháp luật.

- Sản xuất: Chú trọng kiểm soát chi phí sản xuất và tính giá thành sản phẩm, bao gồm quản lý nguyên liệu, theo dõi hao hụt, phân bổ chi phí trực tiếp và gián tiếp, từ đó lập báo cáo giá thành chính xác.

- Thương mại: Ưu tiên theo dõi hàng tồn kho, luân chuyển hàng hóa và các chương trình chiết khấu. Dòng hàng vào – ra cần được quản lý đầy đủ nhằm đánh giá đúng hiệu quả kinh doanh theo nhóm sản phẩm và tránh thất thoát.

- Xây dựng: Tập trung vào chi phí dự án, từ vật liệu, nhân công và chi phí phát sinh. Quy trình chặt chẽ giúp dự báo chi phí, kiểm soát ngân sách và hạn chế rủi ro vượt chi phí.

- Bất động sản: Quản lý dòng tiền và các khoản thu từ khách hàng, theo dõi chi phí quản lý dự án và nghĩa vụ thuế liên quan.

- Xuất – Nhập khẩu: Xử lý yếu tố ngoại tệ, thuế nhập khẩu, phí vận chuyển quốc tế và hoàn thuế GTGT. Quy trình kế toán cần bao gồm bước quy đổi tỷ giá và lưu trữ chứng từ hải quan hợp lệ.

- Dịch vụ: Xác định doanh thu theo từng loại dịch vụ và quản lý chi phí trực tiếp – gián tiếp như nhân sự, vận hành, nhằm tối ưu hóa lợi nhuận.

Với các doanh nghiệp nhỏ, hộ kinh doanh hoặc cá nhân tự quản lý tài chính, việc làm sổ sách kế toán tại nhà là lựa chọn tiết kiệm và linh hoạt. Khi nắm vững quy trình chuẩn, việc ghi chép, đối chiếu và tổng hợp dữ liệu có thể được thực hiện hiệu quả ngay cả khi không có bộ phận kế toán riêng.

Tuy nhiên, nếu doanh nghiệp gặp khó khăn trong vận hành và quyết định dừng hoạt động, tìm hiểu kỹ về thủ tục giải thể cty TNHH là điều cần thiết. Điều này giúp xử lý dứt điểm các nghĩa vụ thuế và tài chính còn tồn đọng một cách an toàn, đúng luật.

Xây dựng quy trình kế toán phù hợp giúp doanh nghiệp vận hành hiệu quả, kiểm soát chi phí và giảm thiểu rủi ro. Tuy nhiên, không phải doanh nghiệp nào cũng sở hữu đủ nguồn lực và chuyên môn để thiết lập một hệ thống kế toán hoàn chỉnh. Trong trường hợp này, việc hợp tác với đơn vị uy tín như Kế toán MK sẽ mang lại giải pháp kế toán trọn gói, chuyên nghiệp và tối ưu chi phí cho doanh nghiệp.

Liên hệ Kế toán MK qua số 0909 526 598 (Mrs. Thương) để tìm hiểu chi tiết về dịch vụ và nhận được tư vấn nhanh chóng.

5. Câu hỏi thường gặp

Câu hỏi 1: Quy trình kế toán ở công ty nhỏ khác gì quy trình kế toán ở công ty lớn?

Quy trình kế toán giữa công ty nhỏ và công ty lớn khác nhau chủ yếu về phạm vi công việc, quy trình, công cụ và đội ngũ nhân sự. Sự khác biệt này phản ánh cách vận hành và mức độ hoàn thiện của quy trình kế toán tại một doanh nghiệp tùy theo quy mô hoạt động:

|

Nội dung |

Công ty nhỏ |

Công ty lớn |

|

Phạm vi công việc |

Kế toán kiêm nhiệm nhiều mảng hạch toán thu chi, xử lý thuế, lập báo cáo tài chính, quản lý chi phí. |

Công việc phân chia rõ ràng và chuyên môn hóa. Ví dụ:

|

|

Quy trình và công cụ |

Quy trình đơn giản, tập trung quản lý dòng tiền và kê khai thuế. Công cụ phổ biến là Excel hoặc phần mềm kế toán cơ bản. |

Quy trình phức tạp, cần phối hợp nhiều phòng ban. Sử dụng ERP hoặc phần mềm quản lý hiện đại. |

|

Đội ngũ nhân sự |

Ít người (1 – 2 người), đảm nhận nhiều vai trò, linh hoạt. |

Nhiều nhân sự, phân công chuyên môn cao, kỹ năng sâu về quản trị tài chính, tuân thủ chuẩn mực quốc tế. |

Câu hỏi 2: Doanh nghiệp mới thành lập cần bắt đầu quy trình kế toán từ đâu?

Doanh nghiệp mới cần thực hiện 4 bước cơ bản sau:

- Hoàn tất thủ tục pháp lý: Đăng ký doanh nghiệp, mở tài khoản ngân hàng, mua chữ ký số, nộp và khai thuế môn bài.

- Lựa chọn chế độ kế toán và phương pháp thuế: Chọn áp dụng Thông tư 200 hoặc 133, xác định phương pháp tính thuế GTGT (khấu trừ hoặc trực tiếp), đăng ký kỳ kê khai thuế (tháng/quý).

- Thiết lập hệ thống sổ sách và chứng từ: Mở sổ cái, sổ nhật ký, chuẩn bị tài khoản kế toán, mẫu hóa đơn và chứng từ theo quy định.

- Thực hiện kê khai và nộp thuế định kỳ: Bao gồm thuế GTGT, thuế TNDN tạm tính, thuế TNCN (nếu có) và đăng ký bảo hiểm xã hội cho nhân viên.

Lưu ý: Năm đầu tiên doanh nghiệp có thể được miễn thuế môn bài nhưng vẫn phải nộp tờ khai đúng hạn.

Câu hỏi 3: Nếu sai sót trong quy trình kế toán thì doanh nghiệp gặp rủi ro gì?

Sai sót trong quy trình kế toán có thể dẫn đến những rủi ro nghiêm trọng về tài chính, pháp lý và quản trị doanh nghiệp. Cụ thể:

- Rủi ro tài chính: Thất thoát vốn, thua lỗ, ra quyết định kinh doanh sai lầm.

- Rủi ro pháp lý: Bị truy thu thuế, phạt hành chính, mất uy tín với cơ quan quản lý.

- Rủi ro quản trị: Thiếu minh bạch, mất niềm tin từ đối tác, gặp khó khăn trong huy động vốn và quản lý tài chính.

Việc nắm vững quy trình kế toán tại một doanh nghiệp giúp doanh nghiệp quản lý tài chính hiệu quả, kiểm soát rủi ro và ra quyết định chính xác. Tuy nhiên, xây dựng và vận hành hệ thống kế toán hoàn chỉnh không phải lúc nào cũng đơn giản. Nếu doanh nghiệp cần giải pháp chuyên nghiệp, Kế toán MK sẵn sàng đồng hành và cung cấp dịch vụ kế toán trọn gói. Liên hệ ngay để được tư vấn và triển khai quy trình kế toán đúng chuẩn.

Kế toán MK cung cấp dịch vụ thành lập, dịch vụ giải thể công ty và kế toán – dịch vụ báo cáo thuế trọn gói, đồng hành cùng sự phát triển bền vững của hộ kinh doanh và doanh nghiệp vừa, nhỏ:

Trụ sở chính Hồ Chí Minh:

- Địa chỉ: 652/31B Quốc lộ 13, Phường Hiệp Bình, TP Hồ Chí Minh, Việt Nam.

- Mã số thuế: 0317916553

Văn phòng đại diện Hồng Ngự, Đồng Tháp:

- Địa chỉ: 120 Xuân Diệu, Phường Hồng Ngự, Tỉnh Đồng Tháp, Việt Nam.

- Mã số thuế: 0317916553-001

Thông tin liên hệ:

- Dịch vụ pháp lý: 0909 526 598 (Mrs. Thương)

- Dịch vụ kế toán: 0915 101 726 (Mrs. Thảo) | 0908 847 986 (Mr. Nhân)

- Email: info@ketoanmk.com

- Website: www.ketoanmk.com

Thời gian làm việc:

- Thứ 2 – Thứ 6: 8:00 AM – 5:30 PM

- Thứ 7: 8:00 AM – 4:30 PM

![Dịch vụ báo cáo thuế trọn gói TPHCM [Giá từ 500.000Đ:tháng]](https://ketoanmk.com/wp-content/uploads/2026/02/Dich-vu-bao-cao-thue-tron-goi-TPHCM-Gia-tu-500.000Dthang-1024x576.jpg)